Through Resolution No. 7, Acta No. 50 dated October 17, 2024 (the "Resolution"), the Central Bank of Paraguay (BCP) has expanded Articles 1, 2, and 3 of Resolution No. 8, Acta No. 20 dated March 21, 2019. This regulation pertains to the publication of sanctions records imposed on entities supervised by the BCP, the Superintendency of Banks, the Superintendency of Insurance, and the Superintendency of Securities.

Purpose: To expand the provisions related to the publication of sanctions imposed on supervised entities, ensuring transparency and access to information.

Key Aspects:

Sanctions Publication: Sanctions imposed on supervised entities will be published on the BCP's official website once the administrative process has been exhausted.

Information Contained in the Records:

Sanctions imposed since 2014.

Full date of the sanction.

Name of the sanctioned individual (natural person) or corporate name (legal entity).

Types of supervised entities, including financial institutions, exchange houses, insurance companies, and securities market entities.

Reasons and violated regulations.

Applicable resolution and imposed sanctions.

Status of the resolution and compliance with the sanction.

Update Responsibility: The Data Support Division of the Department of Legal Affairs will be responsible for updating the sanctions records, in collaboration with the respective superintendencies.

Protection and Transparency:

Monitoring and updating of the records must occur within five business days of the exhaustion of the administrative process or receipt of the necessary information. Collaborating areas are required to provide information within two days.

This regulation strengthens transparency in the management of sanctions and the responsibility of supervised entities to ensure compliance with current regulations.

“Contract for the Design, Financing, Construction, Maintenance, and Operation of Route PY 01 – Section Cuatro Mojones - Quiindy” (“Tender”) | Extension of Bid Submission DeadlineLicitación”) | Modificación de plazo para presentación de ofertas

“Contract for the Design, Financing, Construction, Maintenance, and Operation of Route PY 01 – Section Cuatro Mojones - Quiindy” (“Tender”) | Extension of Bid Submission Deadline Resolution No. 2183, Addendum No. 1 to the Tender Specifications and postponed the bid submission deadline to March 14, 2025; the original date was set for December 18, 2024.

This modification was made in response to extension requests submitted by prequalified consortia, who indicated that, due to the complexity and scale of the project, they require additional time to study and prepare their bids, in order to enhance the competitiveness of the bidding process.

El Ministerio de Obras Públicas y Comunicaciones (MOPC) ha anunciado la Licitación Pública Nacional N° 139/2024, con ID nro. 456.747, destinada al diseño y construcción de la pavimentación asfáltica de la Ruta Nacional PY10, en el tramo San Cristóbal – Paso Yobai, conocida también tomo «Ruta de la Integración”, (“Project”). El Proyecto representa una inversión estimada de aproximadamente 100 millones de dólares y tiene el objetivo de mejorar la conectividad y fomentar el desarrollo regional.

El Proyecto tiene una longitud aproximada de 80km; y la licitación del mismo se estructurará en dos lotes:

Lot 1: Tramo San Cristóbal – Tavaí.

Lot 2: Tramo Tavaí – Paso Yobai.

La adjudicación del Proyecto se realizará por lotes. Las ofertas podrán presentarse hasta el 12 de marzo de 2025 a las 9:00 horas; la apertura de sobres se llevará a cabo el mismo día a las 9:30 horas.

Más información del Proyecto se encuentra disponible en el siguiente enlace: Licitación 456747

The extension established by the National Directorate of Tax Revenues ("DNIT") for the application of fines for late filing of the electronic voucher registry has ended.

Binding Consultation

July 2024

The DNIT issued its opinion regarding the tax treatment in the Corporate Income Tax ("IRE") ofthe returns generated both by the investment made in mutual funds and by deposits in local banks.

Binding Consultation

July 2024

The DNIT expressed its opinion on the Value Added Tax ("VAT") invoicing of goods produced under the National Automotive Policy ("PAN") that are resold by non-beneficiaries of this regime.

Binding Consultation

November 2023

The DNIT established its position on the taxation and deductibility of services rendered by retired workers.

More information

►General Resolution No. 17/2024 (Reminder)– The extension established by the DNIT for the application of fines for late filing of the electronic registration of vouchers ended.

On last October 31 ended the extension established by the DNIT in General Resolution No. 17/2024 for the application of fines for late filing of electronic vouchers, both for taxpayers with obligation 955-Monthly Voucher Regime ("Obligation 955") and for those with obligation 956-Annual Voucher Regime ("Obligation 956").

It is important to remember that the extension applied until the fiscal year 2023 for Obligation 956, and until August 2024 for Obligation 955. It is also reminded that the filing of the electronic register of vouchers can be made up to the subsequent month –the second month after– of the tax period to be declared.

In this regard, as of November 1, fines for contravention have started to be applied to late filing of the electronic register of vouchers, amounting to Gs. 100,000 for each period reported, in accordance with the provisions of Article 8 of General Resolution No. 90/2021 and Section 4(b) of the Annex to General Resolution No. 13/2019.

Although the accountants' associations have expressed their rejection to this action and have demanded the DNIT another extension to the application of those fines, the DNIT has stated that there will be no further extensions, given that they were being granted for approximately 33 months (from February 2022 to October 2024).

► Response to Binding Query – IRE’s tax treatment of the returns generated both by the investment in mutual funds and by deposits in local banks.

In response to a binding consultation in July of this year, the DNIT ruled on the IRE levy that affects the returns generated by the placement of capital in 2 different alternatives:

Investment in a mutual fund (Brokerage).

Demand deposits or certificates of fixed-term deposit in local banks.

The taxpayer who entered the consultation argued that such income is exempted by article 25, numeral 1, item g) of Law No. 6380/2019 ("Tax Law"), which provides that IRE’s exemption applies to "the income from the valuation of the participation quota or the higher value of the negotiation or the liquidation thereof, of the Equity Investment Funds provided for in Law No. 5452/2015".

In this regard, the DNIT stated that the returns generated by the investment made in mutual funds are exempted from IRE by the transcribed rule since they are a kind of equity investment funds regulated by Law No. 5452/2015. In this way, the DNIT clarifies that all forms of investment returns in equity investment funds are covered by the IRE exemption, which includes not only the negotiation of participation in them or their liquidation, but also the periodic distribution of their net profits, as applicable.

Regarding the return or interest generated by demand savings deposits or fixed-term deposit certificates in local banks, that institution pointed out that they do not benefit from any IRE exemption, since they are not expressly included within the provisions of article 25 of the Tax Law; and, therefore, they are taxed by the IRE, by article 8, numeral 11 of the same law.

In other words, this response from the DNIT indicates that the placement of capital in demand deposits or fixed-term deposit certificates in local banks has a higher tax cost than the investment in mutual funds, thus resulting in the latter being more efficient for companies that pay the IRE, at least from a tax perspective.

► Response to Binding Query – VAT invoicing of goods produced under the PAN that are resold by non-beneficiaries of the PAN.

When analyzing a binding consultation in July of this year, the DNIT addressed the issue of a reseller of goods produced under the PAN that wished to invoice them as if he was a beneficiary of the said regime, even though he was not, as a kind of fiscal stability in the commercialization chain.

In this regard, the consultant stated that he acquires tricycles that are invoiced 80% exempt and 20% taxed by VAT at 10%, but at the time of resale, he invoices them 100% taxed by VAT at 10%. Therefore, he asked if it is possible to obtain VAT parity on his purchases and sales of tricycles, even though he is not registered as a PAN beneficiary, since he currently purchases them with a direct VAT of 2% on the purchase price (10% rate on 20% of the price), while he resells them with a direct VAT of 10% on the sale price.

Regarding this matter, the DNIT pointed out that article 8 of Law No. 4838/2012 only provides for the application of the tax benefits of the PAN to the sales made by the beneficiaries thereof, and that due to the principle of legality of article 179 of the National Constitution, the application of its tax regime is limited to those who comply with the requirements and conditions of said law to be subject to it.

Thus, the DNIT expressed the restrictive interpretation criterion for the application of a differentiated VAT regime in the sale of certain goods. Consequently, said institution indicated that VAT’s reduced tax base applies only to operations carried out by PAN subjects on goods admitted to this regime.

► Response to Binding Query - Taxation and deductibility of services rendered by retired workers.

In response issued to a binding consultation during November 2023, the DNIT set forth its position on the tax status of services rendered to IRE taxpayers by workers who, having availed themselves of the retirement benefit, are rehired to continue rendering their services in an employment relationship, but without contributing to mandatory social security under article 2 of Law No. 1286/1987.

For this purpose, the DNIT had to determine whether or not those are personal services rendered in an employment relationship. To this effect, it mainly contrasted the first paragraph of article 131 with the numeral 4) of article 15 of the Tax Law, between which there would be an apparent contradiction since each of them provides the following (the text is paraphrased and is not an exact transcription):

Thus, from the first paragraph of article 131 of the Tax Law it would appear that, if no contribution is made to mandatory social security for a personal service in an employment relationship, the personal service rendered does not arise from a labor relation, but an independent one. On the other hand, numeral 4 of article 15 of the same Tax Law recognizes the possibility of a service rendered as an employee for which it is not necessary to contribute to the mandatory social security, which will not be deductible if the employee is not a taxpayer of the IRP and will be fully deductible if he/she is.

Given this situation, the DNIT made such understanding of article 131 prevail and ignored the second paragraph of article 15, numeral 4, of the Tax Law, equating it to numeral 7 of the latter article, which regulates the deductibility of services rendered independently, with which, in practical terms, the DNIT ended up deleting that paragraph as redundant, thus eliminating the progress that said text represented concerning the regulation before the Tax Law, which did not provide for the deductibility of dependent services without a contribution to the mandatory social security.

As a result, the DNIT classified as independent personal services the services rendered by retired workers whose relationship with the employer is governed by labor legislation, assigning to the latter all the tax characteristics of personal services rendered independently:

The employee must register as VAT taxpayer.

The employee must invoice his services to the employer with 10% VAT, so the former must pay this tax on his services.

The employer may use the VAT of the retired employee’s invoice as VAT credit in its monthly VAT liquidation.

The salary billed by the retired employee will be a deductible expense for the employer in its IRE’s settlement, according to the following1:

up to the limit of 1% of the annual gross income2 if the employee is not an IRP taxpayer, or

without any limitation if the employee is an IRP taxpayer.

We respectfully disagree with the position of the DNIT, since we understand that the above has a much more elegant and coherent solution by simply giving a somewhat different reading to the first paragraph of article 131 of the Tax Law. This would consist in the fact that this provision does not require the "payment" of the mandatory social security contribution to qualify personal services as “employment”, but rather it requires that such services be of the type that normally generate the obligation to contribute, which can be cancellated by a form other than payment, such as debt relief (this is the case of retired workers).

In synthesis, the solution we propose consists in understanding that the first paragraph of article 131 of the Tax Law equates the personal service rendered in a dependent manner to the type of relationship that would generate the obligation to contribute to mandatory social security, and not to equate it to a specific way to cancel it, such as its payment, as the DNIT does. In this way, the apparent inconsistency between the 2 articles of the Tax Law would be eliminated and the deductibility of the retirees' work as dependent service would remain in force, since this would generate the obligation of the social security contribution, which would not be cancelled with its payment, but with its release/exoneration.

1 See DNIT's criteria on the deductibility of independent personal services paid to IRP’s taxpayers, in the response to a binding consultation in November 2023, available . 2 Jointly with the other items included in the penultimate paragraph of article 15 of the Tax Law.

El 31 de octubre de 2024, el presidente de la República promulgó la Ley N° 7361/2024 que modifica y amplía las disposiciones de la Ley N° 6788/2021, “Que establece la competencia, atribuciones y estructura orgánica de la Dirección Nacional de Vigilancia Sanitaria” (“Ley”).

Como lo adelantáramos en nuestro último newsletter regulatorio, para lograr mayor eficiencia en la administración pública, mediante la promulgación de la Ley se fusionan la DINAVISA y el INAN. La que sobrevive a la fusión es la DINAVISA en la cual se incorporarán las atribuciones hasta ahora del INAN, quedando como la única institución con funciones de vigilancia sanitaria.

Es importante mencionar que el articulo 2 de la Ley establece que, todas las normas de rango inferior (por ej., resoluciones o circulares) que hayan sido dictadas por los órganos absorbidos, continuarán en vigencia, en tanto y en cuento, no se contrapongan a la Ley y/o no sean modificados, abrogados o derogados por la futura reglamentación de la Ley. Asimismo, los presupuestos de los órganos absorbidos formarán parte del presupuesto de DINAVISA.

Si bien la Ley no establece un periodo de vacatio legis, en la práctica el proceso de integración de ambas instituciones no será inmediato. En ese sentido, estaremos monitoreando e informando de la evolución del proceso de fusión.

Para acceder al texto íntegro de la Ley, haga en el siguiente enlace: Gaceta Oficial N°219.

El Ministerio de Trabajo, Empleo y Seguridad Social (MTESS) emitió la Resolución N° 991/2024 el 17 de octubre de 2024 (la “Resolución”), mediante la cual se aprueban:

El Reglamento para la inscripción patronal en el Registro Obrero Patronal del MTESS, establecido como Anexo 1 de la Resolución, con vigencia a partir de la fecha de emisión.

El Reglamento para las comunicaciones previstas en el Capítulo II del Anexo al Decreto N° 1989/2024, establecido como Anexo 2 de la Resolución.

El formulario de inscripción patronal, establecido como Anexo 3 de la Resolución.

El formulario de declaración jurada de accidentes laborales, establecido como Anexo 4 de la Resolución

Los aspectos más relevantes establecidos en la Resolución son:

Se dejan sin efecto los artículos 1 y 3 de la Resolución MTESS 835/2016, que establecían el procedimiento para presentar, ante la autoridad administrativa del trabajo y vía internet, las comunicaciones sobre ingreso y salida de trabajadores en las empresas, permisos y vacaciones otorgados, amonestaciones, apercibimientos y suspensiones del personal, así como informes de accidentes de trabajo y enfermedades profesionales.

Respecto al Reglamento para la inscripción patronal en el Registro Obrero Patronal “Anexo 1”:

Este reglamento establece los procedimientos para que los empleadores se inscriban oficialmente ante la Autoridad Administrativa del Trabajo (AAT) en el Registro Obrero Patronal (REOP). Los empleadores deben registrar tanto su sede principal como sus sucursales, obteniendo un número patronal para cada establecimiento.

Se definen los tipos de establecimientos: la matriz (sede principal) y sucursales (oficinas adicionales) que pueden operar bajo declaración jurada y acreditarse mediante inscripción en organismos nacionales, como el Registro Único del Contribuyente (RUC).

Para la inscripción, se requiere documentación específica, incluyendo el formulario de inscripción, RUC y copia de cédula del firmante. Los empleadores deben proporcionar información sobre la empresa y el representante legal, como datos de contacto, tipo de seguro y actividad económica.

Las solicitudes se procesarán en un plazo de 3 días hábiles. Además, los datos deben actualizarse anualmente entre el 1 de enero y el 31 de marzo. El sistema también contempla la inscripción en línea mediante identidad electrónica y la posibilidad de inscripción de oficio en casos de incumplimiento detectado en inspecciones laborales.

Respecto al Reglamento para las comunicaciones fijadas en el capítulo II del anexo al Decreto 1989/2024 “Anexo 2”:

CAPÍTULO I: Disposiciones Generales. Este capítulo establece el objetivo del reglamento: definir las responsabilidades de los empleadores para informar al sistema de Registro Obrero Patronal (REOP) aspectos clave de la relación laboral, como contrataciones, despidos, licencias, sanciones, accidentes laborales, remuneraciones y beneficios adicionales. La información se considera declaración jurada y debe ser archivada para posibles revisiones.

CAPÍTULO II: Comunicación de Entrada de Trabajadores. Define la obligación de comunicar el ingreso de empleados al sistema REOP. Incluye no solo trabajadores comunes, sino también independientes, extranjeros temporales y personal de cooperativas o subcontratistas. La documentación requerida incluye contratos laborales y registros específicos para adolescentes trabajadores. La comunicación debe realizarse dentro de los 30 días hábiles desde el inicio laboral.

CAPÍTULO III: Comunicación de Salida de Trabajadores. Regula la notificación de salida de los empleados al final de la relación laboral. Para los empleados sujetos a regímenes especiales, como la Caja Bancaria o sistemas de ayuda mutual, la baja debe hacerse después de completar los trámites ante la autoridad competente. La documentación varía según el tipo de terminación de contrato, y la comunicación debe completarse en un plazo de 30 días hábiles.

CAPÍTULO IV: Licencias y Permisos. Describe el proceso para informar sobre licencias o permisos otorgados a los trabajadores por razones como enfermedad, maternidad, matrimonio y otros eventos personales. Los empleadores deben comunicar esta información al REOP en un plazo de 30 días hábiles desde el inicio del permiso y presentar certificados médicos o documentos justificativos según el tipo de licencia.

CAPÍTULO V: Vacaciones Otorgadas. Este capítulo establece la necesidad de comunicar las vacaciones concedidas a los trabajadores, incluyendo fechas de solicitud, inicio y fin de las vacaciones, y el salario abonado. La comunicación debe realizarse dentro de los 30 días hábiles desde el inicio del período vacacional.

CAPÍTULO VI: Sanciones Disciplinarias. Regula la comunicación de sanciones disciplinarias, que pueden incluir desde amonestaciones hasta suspensiones temporales. La documentación necesaria incluye notificaciones al trabajador, y el plazo para informar al REOP es de 30 días hábiles desde la fecha de inicio de la sanción.

CAPÍTULO VII y VIII: Accidentes Laborales y Enfermedades Profesionales. Obliga a los empleadores a informar accidentes laborales y enfermedades profesionales. Estos eventos deben comunicarse en un plazo de 8 días para accidentes y 30 días para enfermedades, con la debida documentación médica.

CAPÍTULO IX: Liquidación de Salarios. Establece la necesidad de comunicar mensualmente las liquidaciones salariales, detallando días y horas trabajadas, beneficios y descuentos. Los pagos se informan en el mes correspondiente, con fechas límite de acuerdo con el número de identificación patronal.

CAPÍTULO X y XI: Aguinaldo y Bonificación Familiar. Incluye la obligación de comunicar el pago de aguinaldo anual, equivalente a la doceava parte de las remuneraciones devengadas en el año, y la bonificación familiar del 5% del salario mínimo por cada hijo dependiente. La comunicación debe realizarse al inicio del año siguiente o al finalizar el contrato laboral.

CAPÍTULO XII: Ausencias. Regula la notificación de ausencias, justificadas o injustificadas, en un plazo de 30 días hábiles desde el inicio de la ausencia. La documentación debe incluir una comunicación escrita del trabajador.

CAPÍTULO XIII: Preavisos. Establece los datos y documentos necesarios para comunicar preavisos de terminación de contrato conforme a los plazos legales.

CAPÍTULO XIV: Liquidaciones por Terminación de Contrato. Detalla los procedimientos para comunicar la liquidación de beneficios como preaviso, indemnización, vacaciones y otros pagos finales, con base en la legislación laboral.

CAPÍTULO XV: Guarderías y Salas de Lactancia. Define la obligatoriedad de habilitar guarderías para hijos de trabajadores y salas de lactancia en establecimientos que cumplan ciertos criterios de número de empleados. La comunicación de habilitación debe realizarse en un plazo de 30 días.

CAPÍTULO XVI: Actualización de Datos de Empleados. Incluye la actualización de datos personales y laborales, como estado civil, número de hijos, funciones laborales y remuneración, que debe realizarse mediante el REOP para mantener la información actualizada y conforme a la normativa vigente.

CAPÍTULO XVII: Traslado de Trabajadores. Este capítulo regula el traslado de empleados entre diferentes establecimientos o sucursales de un mismo empleador, asegurando que dichos movimientos no se consideren como una terminación de la relación laboral. También establece que, en caso de una sustitución del empleador, los trabajadores sean transferidos al nuevo empleador manteniendo sus derechos laborales.

CAPÍTULO XVIII: Disposiciones Finales. Las disposiciones finales aclaran que las comunicaciones y obligaciones descritas en el reglamento no aplican a los funcionarios públicos ni a empleadores del servicio doméstico, para quienes estas medidas son opcionales. Además, se estipula que las microempresas en cumplimiento con la normativa laboral recibirán ciertos documentos de liquidación sin costo a través del sistema REOP. Finalmente, el capítulo aborda la rectificación de documentos de liquidación y establece que la autoridad laboral podrá registrar de oficio las comunicaciones pendientes en caso de incumplimientos detectados durante inspecciones.

Este contenido tiene únicamente fines informativos generales y no debe ser considerado como asesoría legal puntual. Si precisa asesoramiento específico no dude en contactarnos.

El Ministerio de Trabajo, Empleo y Seguridad Social (MTESS), emitió la Resolución N° 1043/2024 (la “Resolución”) de fecha 28 de octubre de 2024, a través de la cual extiende el plazo del periodo de regularización previsto en la resolución MTESS N° 526/2024 de fecha 05 de julio de 2024, por la cual se establece un periodo de regularización sin multas para la inscripción en el registro obrero patronal, las comunicaciones de entrada y salida de trabajadores, permisos, vacaciones, amonestaciones, ausencias, apercibimientos, suspensiones, preavisos, accidentes laborales, riesgos y enfermedades profesionales.

La Resolución permite a los empleadores disponer de un tiempo adicional para actualizar sus registros en el sistema de registro obrero patronal, abarcando aspectos como entradas y salidas de trabajadores, permisos, vacaciones, sanciones, y riesgos laborales, entre otros. La extensión facilita la regularización sin multas de estas obligaciones, en un esfuerzo por mejorar la formalización y el cumplimiento de las normativas vigentes en el ámbito laboral.

Este contenido tiene únicamente fines informativos generales y no debe ser considerado como asesoría legal puntual. Si precisa asesoramiento específico no dude en contactarnos.

“Por el cual remite el proyecto de ley que modifica y amplía las disposiciones de la Ley N° 6788/2021 que establece la competencia, atribuciones y estructura orgánica de la dirección nacional de vigilancia sanitaria”.

Decreto N° 2479/2024

5 de septiembre del 2024

“Por el cual se reglamentan los artículos 6°, 7°, 8°, 10, 11, 13, 14, 15, 16, 17, 18 y 19 de la Ley N° 1119/1997, «de productos para la salud y otros», y se establecen los requisitos para la emisión y renovación del registro sanitario de medicamentos, y se abrogan los Decretos N° 10.262/2012, N° 3586/2015 y N° 6611/2016”.

Resolución N° 234/2024

10 de septiembre del 2024

“Por la cual se establece el régimen de obtención y renovación de la constancia de inscripción sanitaria para los productos denominados suplementos dietarios”.

Sentencia Definitiva N.º 65

23 de mayo de 2024

Condena judicial relacionada con la explotación clandestina de juegos de azar.

More information

Reorganización del Estado | Proyecto de Ley que modifica y amplía las disposiciones de la Ley de Dinavisa

El 5 de junio pasado, el presidente de la República junto con la ministra de Salud Pública y Bienestar Social remitieron a la Cámara de Senadoras un Proyecto de Ley que modifica y amplía las disposiciones de la ley n° 6788/2021 (“Ley 6788”), que establece la competencia, atribuciones y estructura orgánica de la Dirección Nacional de Vigilancia Sanitaria (el, “Proyecto de Ley”)

En la exposición de motivos del Proyecto de Ley se menciona que unos de los sectores que deben ser alcanzados por los principios de racionalización y mayor eficiencia en la administración pública es el de la salud; en particular: la Dirección Nacional de Vigilancia Sanitaria (“DINAVISA”) y el Instituto Nacional de Alimentación y Nutrición (“INAN”). El Proyecto de Ley, considera que ambas instituciones tienen muchas funciones superpuestas y sin un enfoque unitario que permita una mayor eficiencia en el cumplimiento de sus funciones. En ese sentido el objetivo del Proyecto de Ley es fusionar DINAVISA con el INAN. DINAVISA sería la institución que sobreviviría a la fusión e incorporaría funciones del INAN siendo aquella la única encargada de las funciones de vigilancia sanitaria. El Proyecto de Ley pretende modificar los artículos 3° (de la competencia y objetivos), 5° (funciones), 13° (estructura), 17° (patrimonio), 21 (situación de los funcionarios y contratados), 27 (medidas cautelares), 53 (adaptación de nomenclatura), 54 (transferencia de recursos) y 55 (transferencia de rubros) de la Ley 6877.

Además de la mayor eficiencia, otro de los objetivos del Proyecto de Ley, es la clasificación de información reservada y confidencialidad de datos, lo que permitirá aplicar la protección de tales informaciones a los documentos obrantes en DINAVISA. Al respecto, es relevante la inclusión del artículo 46 bis, que establece el carácter reservado de las configuraciones, los datos y las informaciones de los sistemas informáticos utilizados por DINAVISA o los correspondientes a sus sistemas y a sus bases de datos. Además, este artículo obliga a los funcionarios y a terceras personas que trabajan para DINAVISA a guardar secreto acerca de las informaciones, datos y documentos de terceros y de carácter reservado a la que hubieran tenido conocimiento.

La tramitación del Proyecto de Ley inició en el Senado y fue remitido a las comisiones de Salud Pública y Seguridad Social, Hacienda y Presupuesto, Cuentas y Control de la Administración Financiera del Estado y Legislación Codificación, Justicia y Trabajo; algunas que aprobaron el texto original del Proyecto de Ley mientras que otras sugirieron modificaciones. El Primer trámite constitucional concluyó el 30 de agosto de 2024; ese mismo día, el Proyecto de Ley fue remitido a Cámara de Diputados para el segundo trámite constitucional; el mismo está siendo analizado por las comisiones de Asuntos Económicos y Financieros, Legislación y Codificación, Justicia, Trabajo y Previsión Social, Industria, Comercio, Turismo y Cooperativismo, Salud Pública, Presupuesto, Cuentas y Control de Ejecución Presupuestaria de la Cámara de Diputados.

Con el Proyecto de Ley se busca, además de optimizar recursos del Estado, estar a la vanguardia en la protección de datos; aspecto sumamente relevante debido a la cantidad y calidad de información a la que acceden los funcionarios para inscribir los productos regulados.

Para acceder al texto íntegro del Proyecto de Ley, haga en el siguiente enlace: Bill.

Derecho Regulatorio | Promulgación del Decreto N° 2479/2024 que reglamenta artículos de la Ley 1119/1997 sobre productos para la salud y establece requisitos para el registro sanitario de medicamentos (“Decreto 2479/2024”)

El pasado 5 de septiembre de 2024 el Poder Ejecutivo promulgó el Decreto 2479/2024 el cual tiene como propósito objetivo reglamentar diversos artículos clave de la Ley N.º 1119/1997, enfocándose en la emisión y renovación del registro sanitario de medicamentos. El Decreto 2479/2024 marca un hito al modernizar el marco normativo, derogando los anteriores Decretos N.º 10.262/2012, N.º 3586/2015 and N.º 6611/2016, que trataban aspectos regulatorios relacionados productos farmacéuticos y biológicos.

Principales Novedades del Decreto 2479/2024

Modernización del Registro Sanitario: A diferencia del Decreto N.º 10.262/2012, que regulaba exclusivamente la renovación de los registros sanitarios de especialidades farmacéuticas, el nuevo Decreto 2479/2024 amplía su ámbito para abarcar tanto la emisión como la renovación, manteniendo el ciclo de renovación de cinco años, pero con criterios más estrictos para la documentación requerida, como la comprobación de comercialización de los últimos lotes

Normativa sobre Medicamentos Biológicos: Respecto al Decreto N.º 6611/2016, que reglamentaba los medicamentos biológicos y biotecnológicos, el nuevo decreto establece requisitos más robustos para estos productos, en particular en materia de farmacovigilancia, siguiendo lineamientos internacionales de la OMS. Los medicamentos biológicos ahora deben cumplir con procesos estrictos de comparabilidad y biosimilaridad para obtener el registro sanitario.

Regulación de Suplementos Dietarios: El Decreto N.º 3586/2015, que regulaba los suplementos dietarios, también ha sido derogado por el Decreto 2479/2024. En este sentido, la nueva norma redefine las condiciones para el registro de productos considerados suplementos dietarios, ajustándolos a criterios más rigurosos de seguridad y calidad. Se prohíbe, por ejemplo, la presencia de ciertos ingredientes considerados peligrosos para la salud, como sustancias hormonales o psicotrópicas, asegurando que solo se comercialicen productos que cumplan con estándares de seguridad internacional.

Principales disposiciones del Decreto 2479/2024

DINAVISA como Autoridad de Control Al igual que en los decretos anteriores, la Dirección Nacional de Vigilancia Sanitaria (DINAVISA) mantiene su papel de la autoridad responsable de emitir los certificados de registro sanitario, pero ahora con facultades ampliadas para supervisar la calidad, seguridad y eficacia de una gama más amplia de productos farmacéuticos y biológicos.

Rotulación y Envases Respecto a la rotulación y envases, el Decreto 2479/2024 no solo exige información clara y en castellano, sino que también amplía los requisitos para asegurar que los envases primarios y secundarios protejan la integridad del medicamento durante todo su ciclo de vida, lo cual refuerza la normativa anterior sobre seguridad de productos.

Procedimientos Abreviados y Condicionales Un cambio clave es la introducción de un procedimiento abreviado para el registro sanitario de ciertos medicamentos con amplio respaldo científico, similar a los procedimientos abreviados existentes en otras jurisdicciones internacionales. Además, se incorporan registros condicionales para medicamentos destinados a enfermedades raras o graves, lo que representa una novedad respecto a los decretos derogados.

Autorizaciones Excepcionales sin Registro Sanitario El Decreto 2479/2024 flexibiliza las autorizaciones excepcionales para el uso de medicamentos no registrados en situaciones de emergencia, como pandemias, asegurando la disponibilidad de tratamientos urgentes cuando no haya opciones terapéuticas locales.

Renovación del Registro Sanitario Al igual que en las normas derogadas, los registros sanitarios deberán renovarse cada cinco años, manteniendo su numeración original. Sin embargo, se han endurecido los plazos y sanciones por incumplimiento, con la caducidad automática del registro si no se renueva en tiempo; en ese sentido, si la renovación no se realiza dentro del plazo estipulado, el registro caducará automáticamente.

Control y Sanciones El Decreto 2479/2024 refuerza las medidas de control sobre los medicamentos, otorgando a DINAVISA nuevas potestades para suspender o cancelar los registros en caso de incumplimiento de los estándares de seguridad y eficacia, lo cual es un desarrollo más enfático en comparación con los decretos derogados.

El Decreto 2479/2024 no solo actualiza el marco normativo, sino que incorpora principios internacionales de seguridad y eficacia, adaptando las regulaciones locales a los desafíos contemporáneos de la industria farmacéutica y biotecnológica. El nuevo decreto ofrece un enfoque más integral para la regulación de los productos de salud, mejorando la protección del consumidor y garantizando la calidad de los productos en el mercado.

Para acceder al texto íntegro del Decreto 2479/2024, haga click en el siguiente enlace: Decreto 2479_2024.

Derecho de la salud | DINAVISA modifica la normativa sobre suplementos dietarios

La Dirección Nacional de Vigilancia Sanitaria (Dinavisa), a través de su Dirección General de Evaluación y Registro Sanitario, publicó en su sitio web la Resolución N° 234/2024 “Por la cual se Establece el Régimen de Obtención y Renovación de la Constancia de Inscripción Sanitaria para los Productos Denominados Suplementos Dietarios” (“Resolución”). La Resolución complementa la regulación de esta materia que, actualmente, se encuentra disciplinada en el Decreto N° 2479/2024 (“Decreto 2479/2024”) que reglamenta la Ley 1119/1997 De Productos para la Salud. Como hemos visto en el artículo anterior, el Decreto N° 2479/2024 derogó el Decreto 3586/2015. En ese sentido, mientras que el Decreto 3586/2015 se limitaba a ciertos aspectos específicos, el nuevo decreto tiene un alcance mayor, lo que hace que se cubran de mejor manera a las necesidades y exigencias actuales.

Similitudes entre la Normativa Previa y la Resolución

La materia que regula tanto en el Decreto anterior como en la Resolución es la fabricación, comercialización, y control de los suplementos dietarios en Paraguay, bajo la supervisión de la Dinavisa. Ambos textos establecen un régimen normativo claro para garantizar que los suplementos dietarios cumplan con los estándares de calidad, seguridad y eficacia para su distribución en el mercado.

Sujetos Obligados

Los sujetos obligados en ambas normas incluyen:

Fabricantes, importadores, exportadores, distribuidores, y comercializadores de suplementos dietarios. Estas entidades deben estar registradas y autorizadas por DINAVISA y cumplir con las Buenas Prácticas de Manufactura.

Perfiles y Facultades

DINAVISA:

Autoridad Sanitaria Nacional responsable de la emisión y renovación del registro sanitario de suplementos dietarios.

Supervisión del cumplimiento de los requisitos establecidos y sanción de las infracciones.

Control de calidad y procedimientos de inspección.

Responsable Técnico/Director Técnico/Regente:

Profesional, habitualmente un químico farmacéutico, encargado de la responsabilidad técnica en los establecimientos que fabrican o comercializan suplementos dietarios. Este rol se mantiene invariable en ambos textos.

Titular de la Inscripción Sanitaria:

Persona física o jurídica reconocida por Dinavisa como responsable del producto registrado. Este perfil sigue igual en ambas regulaciones, siendo obligatorio el mantenimiento de la inscripción sanitaria.

Definiciones Principales

Ambos documentos definen al suplemento dietario de manera similar: son productos destinados a complementar la dieta de las personas, que se administran por vía oral en diversas formas (cápsulas, comprimidos, polvos, etc.). Deben tener un contenido de nutrientes como vitaminas, minerales, aminoácidos, entre otros, y no pueden tener indicaciones terapéuticas.

Obligaciones y Requisitos Principales

En ambas normativas, se mantienen las siguientes obligaciones y requisitos:

Inscripción Sanitaria Obligatoria: Todo producto debe contar con un registro sanitario emitido por Dinavisa antes de su comercialización.

Certificado de Buenas Prácticas: Para ser autorizado, el fabricante debe presentar un certificado que acredite el cumplimiento de las Buenas Prácticas de Manufactura.

Declaración de propiedades nutricionales: Las declaraciones en la rotulación deben basarse en evidencia científica y no inducir a error al consumidor.

Otros Sujetos Intervinientes

Representante Legal:

Persona responsable de representar la empresa ante Dinavisa. Esto incluye la presentación de documentación y cumplimiento de requisitos para la inscripción sanitaria.

Fabricante/Importadora:

Empresa responsable de la producción y distribución de los suplementos dietarios. Este rol se define de manera similar en ambas normativas, con obligaciones de control de calidad y cumplimiento de los procedimientos sanitarios.

Canales de Comercialización

Ambos documentos especifican que la comercialización de suplementos dietarios se realizará bajo dos modalidades:

Venta Libre en los casos que el producto no presente riesgos para la salud.

Venta Bajo Receta en casos específicos, como productos destinados a niños o mujeres embarazadas, donde la normativa lo establece explícitamente.

Principales modificaciones

Decreto

General

El Responsable Técnico debe ser profesional químico (art. 3°).

El Responsable Técnico debe ser Profesional Farmacéutico, Químico Farmacéutico, Doctor en Farmacia, otorgado por el Ministerio de Salud Pública y Bienestar Social (MSPyBS) y habilitado por la DINAVISA. (art. 3 y 4°).

Ingesta Diaria de Referencia (IDR): Es el nivel de ingesta diaria que es suficiente para satisfacer los requerimientos de los nutrientes de casi todos los individuos de un grupo. Los nutrientes propuestos para suplementar la dieta deberán proveer no menos del 100% de la IDR de acuerdo con los valores que figuran en las Tablas II y III de los Anexos I y II del presente Decreto (art. 3°).

Ingesta Diaria de Referencia (IDR): El nivel de ingesta diaria que es suficiente, para satisfacer los requerimientos de los nutrientes de casi todos los individuos de un grupo (art. 4°).

No contiene provisión similar.

Las vitaminas y minerales propuestos para suplementar la dieta deberán cubrir no menos del 100% de la IDR (art. 7°)

No contiene provisión similar.

Establece un procedimiento de inscripción sanitaria simplificada para ciertos productos. El tiempo de la emisión de la inscripción sanitaria será de 15 días hábiles (art. 11° y 14°).

Todos los establecimientos que comercializan suplementos dietarios deberán estar habilitados previamente por la Dirección Nacional de Vigilancia Sanitaria y cumplir en todo momento con las condiciones de almacenamiento y distribución indicadas por el fabricante, con el fin de mantener inalterable la calidad de los productos (art. 8°).

Establecer que la condición de venta para los suplementos dietarios será de venta libre en establecimientos habilitados por la DINAVISA; exceptuando aquellos productos que estén dirigidos a niños menores de 4 años y aquellos para los cuales la DINAVISA determine la condición de venta bajo receta (art. 17)

A los suplementos dietarios no se les otorgará una vida útil superior a los dos (2) años. En caso de solicitar un período de validez mayor, se deberá presentar el estudio de estabilidad que justifique tal período de tiempo (art. 25).

El plazo de vida útil para un suplemento dietario no podrá ser mayor a los 24 meses, a excepción de aquellos que sustenten una vida útil superior a 24 meses con los estudios de estabilidad natural (art. 36).

Otros aspectos para destacar

Es importante destacar que, la Resolución prevé, en su parte transitoria, que aquellos suplementos dietarios que ya cuentan con Registro Sanitario de Producto Alimenticio (“RSPA”) mantendrán su vigencia, hasta el momento de su renovación, la cual deberá ser tramitada ante la Dinavisa. De igual manera, los suplementos que ya cuentan con Inscripción Sanitaria en otra categoría, también mantendrán su vigencia. La renovación de ellos deberá ser inscripta en la categoría de suplementos dietarios.

Asimismo, la Resolución mantiene la obligación de que la publicidad de los suplementos dietarios sean previamente aprobadas por Dinavisa.

Para acceder al texto íntegro del Proyecto, haga click en el siguiente enlace: Resolución N° 234/2024.

Juegos de Azar | Primera condena por explotación clandestina de juegos de azar

El 23 de mayo de 2024, el Tribunal de Sentencia Colegiado de la Circunscripción Judicial de Caaguazú dictó la Sentencia Definitiva N.º 65 (“SD”), en la cual condenó al señor Diego Rafael Amarilla Lugo (“Condenado”) a una pena privativa de libertad de 1 año y 6 meses, suspendida por un período de 2 años bajo ciertas condiciones.

El Tribunal consideró que los hechos imputados al Condenado encuadraban en el artículo 17 de la Ley N.º 1016/97, modificada por la Ley N.º 4716/12, y en concordancia con el artículo 29, inciso 1° del Código Penal. La denuncia fue presentada por el presidente de la Comisión Nacional de Juegos de Azar (“Conajzar”), autoridad de aplicación, luego de que un representante de dicha comisión se constituyera en el local Rifa Pukavy, propiedad del Condenado, y solicitara la documentación que acreditara la autorización para operar juegos de azar. Ante la falta de respuesta satisfactoria, se constató que el local no contaba con la autorización municipal ni con el registro ante la Conajzar.

Esta sentencia resulta especialmente relevante no solo por ser la primera condena judicial relacionada con la explotación clandestina de juegos de azar, sino también porque destaca el rol activo de la autoridad de aplicación. La Conajzar no solo ejerció los controles correspondientes, sino que además presentó la denuncia y promovió el proceso judicial hasta obtener la condena.

The Executive Branch included aluminum alloy profiles in the National List of Exceptions (“NLE”) to the Common External Tariff (“CET”) and increased the National Import Tariff (“NIT”) for their importation.

General Resolution No. 19/2024

September 13, 2024

The National Directorate of Tax Revenues (“DNIT”) established the beginning of the voluntary adhesion phase for small taxpayers as electronic billers.

Binding Consultation

July 2024

The DNIT analyzed the Non-Resident Income Tax (“INR”) levy on the consulting services of a Chilean company under the Double Taxation Treaty (“DTT”) between Paraguay and Chile.

Binding Consultation

July 2024

The DNIT expressed its opinion on the crediting of income tax (“ITx”) withholdings from abroad against Corporate Income Tax (“IRE”).

More information

► Decree No. 2530/2024 - NIT for aluminum alloy profiles was increased.

By means of Decree No. 2530/2024 (“Decree”), the Executive Branch amended the Annex to Decree No. 6897/2022 and its amendments, which incorporated into the national legal system the latest version of the Southern Common Market’s (“Mercosur”, by its Spanish acronym) CET and consolidated the NLE containing the tariff levels to be applied to imports originating from Countries that are not part of, or do not have a tariff agreement with Mercosur.

The NLE contains the NIT’s tariff items that differ from the CET, but only for each Country. Normally, the inclusion of a tariff item of the Mercosur’s Common Nomenclature (“MCN”) in the NLE implies that the NIT will be lower than the CET, thus seeking to encourage the importation of such goods. However, the opposite may also occur: the inclusion of a tariff item in the NLE implies an increase in the NIT with respect to the CET, thus making the importation of the affected goods more expensive as a measure to support their domestic production.

In this case, the Decree did just the latter, since it included aluminum alloy profiles in the NLE to make their importation more expensive, raising the NIT rates applied to them from 10.8% to 14%. For this purpose, it first excluded from the LNE two other items that already had the CET at 0%, as follows:

The increase of the NIT on imports of aluminum alloy profiles is expected to take effect on two different dates:

In general, by the day following the publication of the Decree in the Official Gazette, which has not occurred yet, at least not until Official Gazette No. 204 dated October 14, 2024 (nor is the increase verified in the import tax calculator of the DNIT, available ).

Exceptionally, after 60 days from the publication of the Decree in the Official Gazette, for import dispatches corresponding to goods in the following situations:

destined for national customs territory and loaded on the transports;

in a Paraguayan primary customs zone; or

acquired before the general effectiveness of the Decree by contract, invoice or legal receipt that proves it.

This measure of support for local aluminum production seeks to grant equitable market conditions to this domestic industrial sector that has been catalogued in the Decree as vulnerable to practices that distort international trade. It complements another measure of support to the domestic metallurgical industry in public procurements, established by Decree No. 2522/2024 (which has also not been published in the Official Gazette until the most recent issue, mentioned above).

► General Resolution No. 19/2024 - The voluntary adhesion phase begins for taxpayers who wish to become electronic billers through the Ekuatia'i system.

By means of General Resolution No. 19/2024 (the “RG-19”), the DNIT established the beginning of the voluntary adhesion phase to the Ekuatia'i system as from October 1, 2024, for those taxpayers who wish to issue their invoices electronically. Those who have the following characteristics, in addition to complying with the general requirements to access the Ekuatia'i system, will be able to access this phase:

Be a natural person.

Be in the DNIT’s category of small taxpayers.

The general requirements to access the Ekuatia'i system are: (3) to have a single commercial establishment and (4) a single point of dispatch declared in the Single Taxpayer Registry; since this is free software that the DNIT has made available to those taxpayers who do not have a high turnover.

Taxpayers who comply with the above can join the Ekuatia'i system, regardless of the tax they pay and the invoicing method they currently use. To do so, they must follow the procedures below:

Obtain the Qualified Electronic Signature Certificate (“QESC”), which is a free procedure that is done in person before the DNIT, whose requirements are established in General Resolution No. 757/2024, which we talked about in another publication, which you can access by clicking .

Request, on a one-time basis, the authorization as electronic biller, as provided for in General Resolution No. 6/2024 (“RG-6”), whose approval generates the electronic stamping number (which is unique and perpetual) and the Taxpayer's Security Code, all of which we have discussed in another publication, which you can access by clicking .

To cancel the stamping of the other means of generating invoices and other tax receipts, except for the virtual withholding voucher.

The procedures of paragraphs (b) and (c) must be carried out within 60 days after obtaining the QESC. The authorization as an electronic biller can be obtained independently of the procedure in paragraph (c). After said term, the adherent to the Ekuatia'i system is obliged to issue all its vouchers electronically (except for the virtual withholding voucher), so that non-compliance with this last procedure within the term indicated will cause the DNIT to carry it out ex officio and sanction the taxpayer with a fine of Gs.50,000 (~USD 6.30) for minor offences.

Finally, RG-19 established an extension until October 31 of this year for the application of penalties to taxpayers selected to obligatory adhere to the Ekuatia'i system who have been issuing invoices and other vouchers by means other than this one, beyond the term outlined in Article 27 of RG-6. After that date, a fine of Gs.50,000 will be applied for each voucher or document that is not issued through the Ekuatia'i system, which will be accumulated up to the maximum fine for minor offences (currently Gs.1,530,000, or ~USD 200) for each monthly period.

The complete list of taxpayers mandatorily designated as electronic billers through the Ekuatia'i system can be found in the annex to General Resolution No. 06/2024. Which can be consulted .

► Response to Binding Consultation – INR to the consulting services rendered by a Chilean company in the context of the DTT between Paraguay and Chile.

In response to a binding consultation in July of this year, the DNIT analyzed the INR levy on consulting services that a legal entity from Chile would provide to Itaipu Binational on the pre-feasibility and feasibility of a railway project to be used in the country, which would have a total duration of 195 days, of which only 24 days would be with physical presence on the site located in Paraguay, while the rest of the days the services would be provided remotely from Chile.

In this regard, the DNIT clarified that it is important to demonstrate that the provider of consulting services is a tax resident of Chile, for which it must obtain and present to its local client the certificate of tax residence issued by the competent authority of that country (Internal Revenue Service, or SII by its Spanish acronym) with all the data required by Article 7 of General Resolution No. 65/2020 of the former Undersecretariat of State for Taxation.

Having clarified this, the DNIT proceeded to classify the consulting services as “Business Profits” under Article 7 of the DTT between Paraguay and Chile, which are only subject to taxation in the country of residence of their supplier (in this case, Chile), unless they are rendered through a permanent establishment in the other country of the DTT (in this case, Paraguay). A permanent establishment would only be formed, under Article 5 of the DTT, if there is a fixed place of business in the country of supply of the services, or company's employees provided their services in the country for more than 183 days in any 12-month period.

Consequently, the DNIT concluded that in the case of the applicant, the consulting services are classified as “Business Profits” under the DTT and they are not provided through a permanent establishment, so INR withholding does not apply, since they should only be taxed the ITx in Chile. However, if the services were to be rendered through a permanent establishment in Paraguay, INR withholding would not be applicable either, since that establishment should be registered as an IRE taxpayer and settle such tax.

► Answer to Binding Consultation - Credit of ITx withholdings from abroad against IRE.

In response to a binding consultation during July of this year, the DNIT clarified several issues regarding the crediting of ITx withholdings from abroad against IRE. This institution specifically referred to (1) the methods to relieve international double taxation of ITx that are recognized by domestic legislation, (2) the income benefited by such methods, (3) the limits of such reliefs and (4) the procedure to execute them.

Regarding the methods for international double taxation relief, the DNIT clarified that they are necessary only when the tax sovereignty of 2 States concur: the State of source or place of generation of income (“SS”), and the State of residence of the taxpayer (“SR”). In this case, although Paraguay may exercise its tax sovereignty over income obtained outside the country, it prioritizes the tax sovereignty of the SR over them, applying one of the following 2 methods to eliminate double taxation: exemption or tax credit.

Although the DNIT only refers to the tax credit method, the fact is that Law No. 6380/2019 (“Tax Law”) also recognizes the exemption method when the taxpayer pays on the affected income an ITx at a rate equal to or higher than the IRE’s 10%; applying the tax credit method, in principle, only when the ITx rate from abroad is lower than IRE’s. Both methods would be limited to income from abroad activities that are not included in any of the items of Article 6 of the Tax Law, thus excluding, in principle, ITx payments to other States for services and investments made from Paraguay.

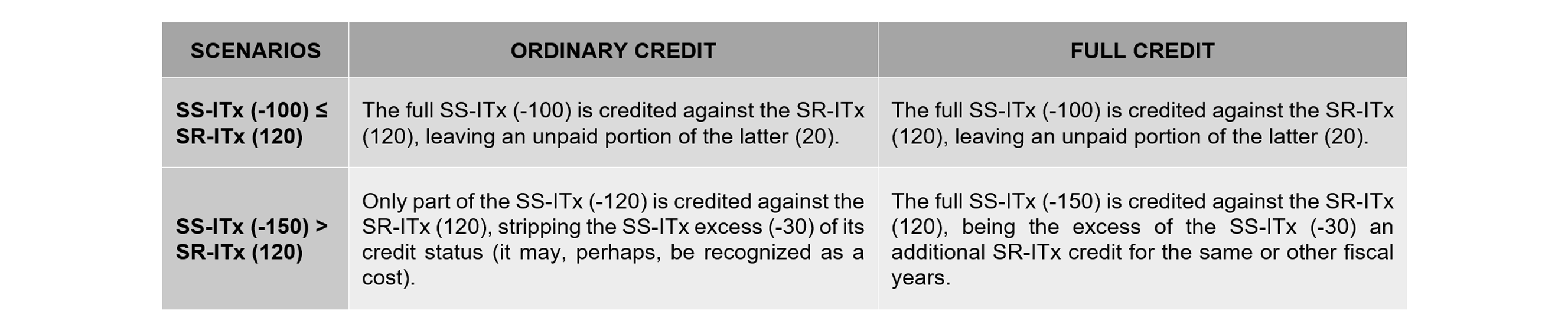

Specifically concerning the tax credit method, the DNIT implicitly refers to the species of (a) ordinary credit and (b) full credit, whose point of contact lies in the fact that both compare the ITx paid in the SS (“SS-ITx”) against the ITx that would be payable in the SR (“SR-ITx”), to credit the first against the latter. However, both differ in which amount prevails: the SR-ITx prevails in the ordinary credit method, while SR-ITx prevails in the full credit method. This gives rise to the following scenarios:

The DNIT emphasizes that the ordinary credit method is the one provided for in the Tax Law, and is the one that applies when there is no DTT; or when the DTT allows it, but if the DTT provides for the full credit method, then this is the one that will prevail, in accordance with the order of precedence of legal rules, as provided for in Article 137 of the Paraguayan National Constitution. This prevalence of the DTTs over the Tax Law also applies to the types of income provided for in the DTTs, to which the methods to relieve double taxation provided therein are applied, which may include the incomes foreseen in any of the numerals of Article 6 of the Tax Law, among others.

Finally, regarding the procedure to recognize the ITx paid abroad as a tax credit in the IRE’s settlement, the DNIT pointed out that this does not occur freely and automatically in the settlement affidavit of said tax, but that, in all cases, the taxpayer must:

Submit a note addressed to the National Director of the DNIT and file it through the entry desk, requesting the recognition of the ITx paid abroad and the enablement of box 109 “Income Tax paid abroad credited against IRE for double taxation relief” of Form No. 500 of the obligation 700-IRE General.

Attach to the note the document that supports the payment of the ITx abroad, which would normally be the withholding voucher from abroad, plus the sale invoice issued and stamped by the DNIT that supports the services or activity abroad. However, the General Management of Internal Taxes may require other documents it deems pertinent.

The National Directorate of Tax Revenues ("DNIT") extended the application of fines for late filing of the electronic voucher registry established by General Resolution No. 90/2021.

General Resolution No. 105

December 17, 2021 (Reminder)

Validity of the due date calendar for mandatory adherence to the Integrated National Electronic Invoicing System ("SIFEN") - Reminder for Group 10, as well as for new taxpayers.

Binding Consultation

August 2024

The DNIT ruled on the refund of Value Added Tax ("VAT") for the export of chia grains.

Binding Consultation

February 2024

Personal Income Tax ("IRP") levied on the remuneration of a civil servant commissioned to a consulate general of Paraguay abroad.

Non-Binding Consultation

June 2024

The DNIT issued its opinion regarding the conditional distribution of profits by the ordinary shareholders' meeting.

More information

► General Resolution No. 17/2024 - The application of fines for late filing of the electronic register of vouchers is extended.

By means of General Resolution No. 17/2024 (the "RG-17"), the DNIT extended until October 31 of this year the application of penalties for late filing of the electronic registry of vouchers, both for taxpayers with obligation 955-Monthly Voucher Regime ("Obligation 955") and for those with obligation 956-Annual Voucher Regime ("Obligation 956").

This is a partial extension of the grace period that had been granted since 2023 with General Resolutions No. 124/2023, 126/2023 and 132/2023 of the former Undersecretariat of State for Taxation, as well as with DNIT’s Resolutions No. 403/2023 and 730/2023, and DNIT’s General Resolution No. 07/2024.

The grace period with all benefits expired on August 31 of this year, so after that date and until October 31 the late confirmation of voucher information in Obligation 955 and Obligation 956 is a tax non-compliance without fines for contravention, which would entail, however, the following negative consequences: impossibility to generate the tax compliance certificate, an increase of the taxpayer's risk index, among others.

For non-compliances as of November 1, in addition to the consequences mentioned in the preceding paragraph, the fines for contraventions will also apply.

The partial extension applies until the fiscal year 2023 of Obligation 956, and until the period of August 2024 of Obligation 955, since the filing of the electronic register of vouchers can be made until the subsequent month —second month after— the fiscal period to be declared, since the maximum term for the filing of the electronic register of vouchers of said period is until October, filing that must be made according to the perpetual due date calendar.

► General Resolution No. 105/2021 - The calendar for taxpayers to compulsorily adhere to the SIFEN (REMINDER) was established.

All taxpayers, and especially those in group 10 of the SIFEN, are reminded that the former Undersecretariat of State for Taxation (now DNIT) issued General Resolution No. 105/2021 (the "RG"), on December 17, 2021. By means of this RG, the mandatory calendar for several groups of taxpayers to adhere to the SIFEN was established, foreseeing 10 groups with 9 different due dates, with a difference of one quarter between each one, from group 3 onwards, according to the following calendar:

Obligated taxpayers from groups 3 to 10 may start issuing electronically before the established date, in case they wish to do so gradually. Once the mandatory date arrives ―October 1, 2024, for group 10― they must exclusively issue all their documents electronically, since the authorization and stamping of their pre-printed or self-printed documents will cease to be valid, except for the one related to virtual withholding vouchers.

Legal entities registered as taxpayers in the Single Taxpayers Registry as of January 1, 2025, will only issue their tax documents electronically, through the E-Kuatia or E-Kuatia'i Systems, except the virtual withholding voucher. To this effect, the DNIT will not issue stamps for means of generation different from the electronic one, except for the exception indicated.

In statements to the press, the National Director of the DNIT, Oscar Orué, declared that it is in the plans of the institution that by 2026 the use of electronic invoices will be mandatory for the 800,000 active taxpayers; or at least for those based in Asunción, the Central Department and in the departmental capitals.

It should be considered that the implementation of an electronic invoicing system is a process whose cost and development are borne by the taxpayer, which often entails a considerable implementation time, as recognized by the DNIT in Article 4 of the RG when it grants a period of up to 18 months of adaptation to those who wish to become electronic billers voluntarily.

Therefore, it is essential to be aware of whether you or your company are affected by the SIFEN obligation, because if you are and you do not take the appropriate measures in time, you may no longer be able to operate normally. If you want to know if you or your organization are affected by this RG, you can consult the complete list of taxpayers .

► Response to Binding Consultation - VAT refund for export of chia grains.

In a response issued to a binding consultation during August of this year, the DNIT established its position on the classification of chia grains for VAT refund on purchases for export: (i) it is not eligible for refund because it is an agricultural product in its natural state or its derivatives from the first processing or industrialization process; or (ii) it is eligible for refund because it is a type of good not included in said category.

In this regard, the DNIT concluded that the VAT refund of the purchases affected to the export of chia grains corresponds, because this product is not expressly included in the list of agricultural products to which the 5% VAT rate applies, contained in Article 90, paragraph d), numeral 1 of Law No. 6380/2019 ("Tax Law"), as indicated in Article 15 of the Annex to Decree No. 3108/2019.

Thus, the DNIT expressed its restrictive interpretation of the list of goods that are not subject to VAT refund for export purposes, in the sense that, if the goods are not listed in the Tax Law as agricultural goods for VAT purposes, then the VAT refund of the purchases for export purposes is applicable.

► Answer to Binding Consultation - IRP taxation on the income of a civil servant commissioned to a Paraguayan consulate abroad.

In response to a binding consultation in February of this year, the DNIT expressed its opinion on the taxation of IRP on the remuneration received by a public official who is not a military nor a Ministry of Foreign Affairs official, but who has been commissioned to serve in one of the three consulates general of Paraguay in the United States of America (New York, Los Angeles and/or Miami).

In this regard, the DNIT stated that, although the general rule for the source of income in the IRP is that the remunerated activity should be carried out in Paraguayan territory, this recognizes as one of its exceptions the remuneration paid or credited by the State to officials who qualify as IRP taxpayers.

Regarding those who qualify as IRP taxpayers, the DNIT also added that, although the general rule for this is that they are individuals with tax residence in Paraguay, this criterion is replaced by Paraguayan nationality for those who render services in diplomatic missions, consular offices or delegations and representations of Paraguay abroad, being able to escape from this only those who have tax residence in the country where they render their services, provided such services are not linked to the diplomatic missions or consular offices of the country.

In this case, since it is a public official of Paraguayan nationality commissioned to render her services in one of the consulates general of Paraguay in the United States of America, the DNIT concluded that the remuneration she receives for such services is taxed by the IRP, even though she has tax residence in that country, due to her connection with the consular office of Paraguay. However, the particularity of the case lies in the way of settling the IRP in this situation.

It would be normal for the applicant to be subject to the presumptive settlement regime of 1% of gross income, set forth in Articles 63 and 64 of the IRP regulations annexed to Decree No. 3184/2019, which results from applying the maximum rate of 10% on a presumptive taxable base of 10% of gross income. However, this is only possible to do so in pure form through the withholding that must be practiced by the General Directorates of Administration and Finance of the Ministry of Foreign Affairs or of the Command of the Military Forces on the payments they make.

The problem in this case is that the applicant was commissioned by an institution other than the military or the Ministry of Foreign Affairs, and therefore it is not possible to make the IRP withholding. Given this situation, the DNIT arrived at the pragmatic solution of having the applicant make her own presumptive self-assessment of the IRP, following the following criteria:

Use Form No. 515 "Personal Income Tax - Income derived from the rendering of Personal Services".

Declare the total amount of gross income for the year corresponding to the services rendered in the consular office, excluding contributions to the retirement and pension system or to a social security system created or admitted by law.

To use 10% of the gross taxable income as the taxable base of the IRP, enter this amount in the column "Taxed -II-", box 12 of item a), Heading 1, and the remainder in the column "Exempt -I-", box 10 of item a), Heading 1.

Not to deduct any expense, since it is a presumptive settlement.

Apply the progressive rates of 8%, 9% and 10% on the amount of the presumed taxable income, according to the corresponding brackets.

In a response issued to a non-binding consultation during the month of June of this year, the DNIT set out its position regarding the distribution of profits and the taxability of the Dividend and Profits Tax (“IDU”) in a particular situation.

In this regard, the taxpayer, which is a corporation, stated that the ordinary shareholders' meeting had decided to capitalize unconditionally 80% of the profits of X fiscal year; while the other 20% is also destined for capitalization, but conditioned to the shareholders not exercising on this portion the power granted to them by the meeting to withdraw them as a cash dividend in proportion to their capital stake, being able to exercise this right within 3 business days.

In this regard, the DNIT stated that 80% of the profits are not subject to the IDU, since they are unconditionally destined to capitalization. Now, concerning the remaining 20%, the DNIT stated that it within the shareholders meeting attributions to decide unequivocally the distribution or not of the profits, without leaving such resolution to the discretion or decision of each shareholder; the latter (attribution to shareholders to withdraw dividends) being equivalent to the provision of profits to those shareholders.

Therefore, the DNIT concluded that, even when the shareholders meeting grants the shareholder the decision to collect or capitalize the profits, this decision will give rise to the IDU's obligation, since it grants the shareholders the individual right to the dividend, the form of execution of which is left to their discretion: collection or capitalization of the dividend, depending on the individual decision of each shareholder.