Resumen Ejecutivo

| Evento | Fecha | Contenido |

| Convocatoria | 19 de julio de 2024 | La Dirección Nacional de Contrataciones Públicas (DNCP) publicó en su portal la convocatoria de la Licitación Pública Internacional (LPI) para el Diseño y Construcción de Obras de Infraestructura Sostenible y Servicios Urbanos en el Barrio Bañado Tacumbú convocada por el Ministerio de Obras Públicas y Comunicaciones (“Convocante” o “MOPC”) |

| Convocatoria | 12 de septiembre de 2024 | La Dirección Nacional de Contrataciones Públicas (DNCP) publicó en su portal la convocatoria de la Licitación Pública Internacional (LPI) para la Rehabilitación de la Ruta PY 05 (tramo Pozo Colorado – Concepción) convocada por el Ministerio de Obras Públicas y Comunicaciones (“Convocante” o “MOPC”) |

| Convocatoria | 11 de septiembre de 2024 | La Dirección Nacional de Contrataciones Públicas (DNCP) publicó en su portal la convocatoria de la Licitación Pública Internacional (LPI) para la Construcción de Puentes de Hormigón Armado en el Departamento de San Pedro convocada por el Ministerio de Obras Públicas y Comunicaciones (“Convocante” o “MOPC”) |

| Convocatoria | 26 de agosto de 2024 | La Dirección Nacional de Contrataciones Públicas (DNCP) publicó en su portal la convocatoria de la Licitación Pública Internacional (LPI) para el Mejoramiento y Duplicación de la Ruta PY 01 para el tramo Cuatro Mojones – Quiindy convocada por el Ministerio de Obras Públicas y Comunicaciones (“Convocante” o “MOPC”) |

Más información:

I. Diseño y Construcción de Obras de Infraestructura Sostenible y Servicios Urbanos en el Barrio Bañado Tacumbú

Aspectos Generales

El 19 de julio de 2024, la DNCP publicó en su portal la convocatoria de la Licitación 449366 convocada por el MOPC bajo la modalidad de LPI para el diseño y construcción de obras de infraestructura sostenible y servicios urbanos en el Barrio Bañado Tacumbú (el “Proyecto”).

Características del Proyecto

El Proyecto busca mejorar la calidad de vida de la población ribereña y el desarrollo urbanistico del barrio Bañado Tacumbú. El Proyecto obras de las siguientes infraestructuras: (i) vial, (ii) energía eléctrica, (iii) agua potable, (iv) desague pluvial, y (v) alcantarillado sanitario.

El Proyecto dará vida al nuevo barrio Bañado Tacumbú estará asentado en un área de aproximadamente 65 hectáreas, a una cota de 64 metros sobre el nivel del mar, no inundable por el Río Paraguay y libre de toda ocupación y ubicado en la ciudad de Asunción, capital del Paraguay.

Valor estimado del Proyecto y financiación

Gs. 157.500.000.000 (aproximadamente USD. 20.000.000). El Proyecto será financiado íntegramente por un préstamo del Banco Interamericano de Desarrollo (BID), aprobado por Ley N° 6424/2019.

Garantía de mantenimiento de oferta

5% – póliza o garantía bancaria.

Sistema de adjudicación

Se adjudicará a aquel licitante cuya oferta cumpla con los criterios de calificación i.e. capacidad financiera, experiencia técnica general y específica, personal clave, etc.

Cantidad de lotes

Lote único por la totalidad de las obras.

Plazo de ejecución de obras

El plazo de ejecución del Proyecto es de 21 meses.

Subcontratación

La subcontratación para la ejecución de algunos trabajos previstos está permitida, pero el monto de los trabajos subcontratados no podrá superar el 30% del monto total del contrato. No obstante, la adjudicataria deberá obtener previamente la autorización de la Convocante.

Convocante

MOPC

Fechas relevantes en relación con el Proyecto

- Fecha límite de consultas: 03 de octubre de 2024 (09:00 hs).

- Fecha de entrega de ofertas: 24 de octubre de 2024 (09:00 hs).

- Fecha de apertura de ofertas: 24 de octubre de 2024 (09:30 hs).

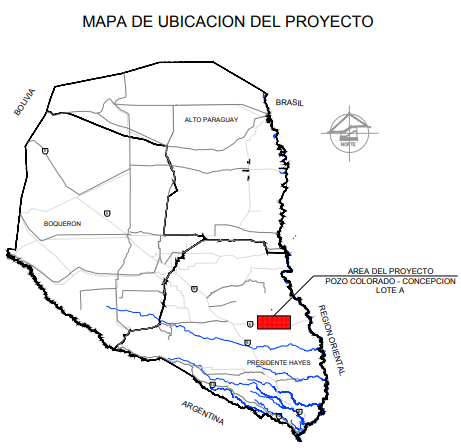

II. Rehabilitación de la Ruta PY 05 (Tramo Pozo Colorado – Concepción)

Aspectos Generales

El 12 de septiembre de 2024, la DNCP publicó en su portal la convocatoria de la Licitación 449368 convocada por el MOPC bajo la modalidad de LPI para la contratación de empresas constructoras para la rehabilitación de la Ruta PY 05, específicamente en el tramo entre Pozo Colorado y Concepción (zona norte y región occidental del país (el “Proyecto”).

Características del Proyecto

El Proyecto tiene como propósito rehabilitar el tramo Pozo Colorado – Concepción, actualmente en muy mal estado. El Proyecto es uno de los más innovadores en su tipo en Paraguay, dado que, es la primera ruta del país que será construida enteramente con hormigón. El MOPC ha destacado que la utilización de hormigón hará que la Ruta PY 05 sea más segura, duradera y eficiente; asimismo, se cumpliría con los parámetros de la Ley 5841/17 referente a al uso de pavimento rígido en proyectos de infraestructura vial en Paraguay, cuyo decreto reglamentario fue promulgado en mayo de este año.

Cantidad de lotes

El Proyecto está dividido en dos lotes estratégicos:

- Lote 1: comprende una longitud de 53,3 km., comenzando en el km. 318,9 y finalizando en el km. 372,2.

- Lote 2: comprende una longitud de 36,2 km., comenzando en el km. 372,2 y finalizando en el km. 409,1.

La longitud total del tramo en cuestión es de 90,2 km, de doble carril.

Valor estimado del Proyecto y financiación

Gs. 472.523.161.624 (aproximadamente USD 60.000.000). El Proyecto será financiado con préstamo otorgado por el Banco de Desarrollo de América Latina y el Caribe (CAF), y aprobado por Ley N° 6235/2018.

Garantía de mantenimiento de oferta

5% – póliza o garantía bancaria.

Condición de participación

Podrán participar de la licitación, las personas físicas, jurídicas y/o consorcio, constituido o con acuerdo de intención, inscripto en el Registro de Proveedores del Estado.

Sistema de adjudicación

Uno o la combinación de varios criterios, previstos en el art. 52 i.e. calidad, precio, costos del ciclo de vida de la obra, etc.) de la Ley N° 7021/2022 “De Suministro y Contrataciones Públicas”.

Criterio de adjudicación

Por lote.

Plazo de ejecución de obras

20 meses contados desde la orden de inicio.

Subcontratación

La subcontratación está permitida, pero el monto de los trabajos subcontratados no podrá superar el 20% del monto total del contrato.

Convocante

MOPC

Fechas relevantes en relación con el Proyecto

- Fecha límite de consultas: 10 de octubre de 2024 (12:00 hs.)

- Fecha de entrega de ofertas: 17 de octubre de 2024 (09:00 hs.)

- Fecha de apertura de ofertas: 17 de octubre de 2024 (09:30 hs.)

Fiscalización de obras

La DNCP también ha publicado la Licitación 454027, convocada bajo la modalidad de LPI, para la contratación de servicios de consultoría para la fiscalización de las obras previstas en el marco del Proyecto.

III. Construcción de Puentes de Hormigón Armado en el Departamento de San Pedro

Aspectos Generales

El 11 de septiembre de 2024, la DNCP publicó en su portal la convocatoria de la Licitación 449085 convocada por el MOPC bajo modalidad LPI para obras de construcción de puentes de hormigón armado en el Departamento de San Pedro (el “Proyecto”).

Características del Proyecto

El Proyecto tiene como propósito solucionar el problema de accesibilidad en el Departamento de San Pedro (zona norte del país), y en particular, en los distritos de San Estanislao, Capiibary y Cruce Liberación. El Proyecto prevé trabajos de movilización y movimiento de caminos y puentes existentes, obras de drenaje (alcantarillas y cunetas), construcción de puentes y pontillones de hormigón armado, señalizaciones verticales y horizontales, instalación de barandas de defensas, y obras complementarias.

Cantidad de lotes

El Proyecto está dividido en dos lotes:

- Lote 1: (i) un puente de 30 metros en Colonia Felicidad – Ruta PY 08 (Liberación); (ii) un puente de 36 metros entre Liberación – Colonia Amistad – Cruce Barrio San Pedro y (iii) un puente de 20 metros en la calle San Isidro Este – Arroyo Moroti – Amistad.

- Lote 2: (i) un puente de 36 metros en la calle 2000 Bertoni (San Estanislao) y (ii) un puente de 15 metros entre 1ro de Mayo – Granja Giménez (Capiibary).

El Proyecto prevé, en total, cinco puentes con una longitud global de 137 metros lineales.

Valor estimado del Proyecto y financiación

Gs. 22.474.878.645 (aproximadamente USD 3.000.000). El Proyecto será financiado con fondos del préstamo otorgado por el Banco de Desarrollo FONPLATA, aprobado por Ley N° 6237/2018.

Garantía de mantenimiento de oferta

5% – póliza o garantía bancaria.

Sistema de adjudicación

Se adjudicará a aquel licitante cuya oferta se ajuste sustancialmente a los documentos de la licitación y que ofrezca el precio evaluado más bajo.

Criterio de adjudicación

Por lote.

Plazo de ejecución de obras

360 días contados desde la orden de inicio.

Subcontratación

La subcontratación está permitida, pero el monto de los trabajos subcontratados no podrá superar el 20% del monto total del contrato.

Autoridad Contratante

MOPC.

Fechas relevantes en relación con el Proyecto

- Fecha límite de consultas: 18 de octubre de 2024 (12:00 hs.)

- Fecha de entrega de ofertas: 25 de octubre de 2024 (09:00 hs.)

- Fecha de apertura de ofertas: 25 de octubre de 2024 (09:30 hs.)

IV. Mejoramiento y Duplicación de la Ruta PY 01 para el tramo Cuatro Mojones – Quiindy

Aspectos Generales

El 26 de agosto de 2024, la DNCP publicó en su portal la convocatoria de la Licitación 3101 convocada por el MOPC bajo la modalidad de LPI para para el mejoramiento y duplicación dela Ruta PY 01 para el tramo Cuatro Mojones – Quiindy de 108 kilómetros de longitud (el “Proyecto”). El valor del Proyecto es de, aproximadamente, USD 445.000.000; y será ejecutado bajo la modalidad de Alianza Público Privada, conforme a la Ley N° 5102/13 y el Decreto Reglamentario N° 1467/2024.

Características del Proyecto

El Proyecto tiene como propósito mejorar y duplicar la Ruta PY 01 en el tramo de afectación el cuál, a su vez, está dividido en 18 subtramos funcionales. El Proyecto se divide en tres fases: (i) el contrato de construcción, que incluye: obras de rehabilitación; apertura de terceros carriles; túneles; viaductos; circunvalaciones; mejoramiento integral del sistema de drenaje y señalización en todo el tramo mencionado, entre otras (las “Obras”); (ii) contrato de operación; y, (iii) contrato de mantenimiento. En total, el Proyecto tendrá una duración de 30 años.

Garantía de mantenimiento de oferta

La Licitación exige que los oferentes presenten una garantía de mantenimiento de la oferta por un valor de USD 12.000.000. La garantía de mantenimiento de la oferta podrá ser en forma de (i) depósito en cuenta, (ii) carta de crédito stand-by, (iii) fianza o aval bancario o (iv) póliza de seguro con cláusula a primer requerimiento emitida por una compañía de seguros autorizada a operar y emitir pólizas de seguros de caución en la República del Paraguay.

Criterio de adjudicación

El MOPC adjudicará el Proyecto al oferente que se ajuste sustancialmente a los requisitos y que ofrezca el menor PDI y cuya oferta sea considerada como “aceptable” en (i) la evaluación económica, (ii) evaluación de antecedentes administrativos y (iii) en la evaluación técnica.

Sociedad de Objeto Específico

El oferente que resulte adjudicado estará obligado a constituir una Sociedad de Objeto Específico (“SOE”) dentro de un plazo de 90 días desde la fecha en que la resolución de adjudicación quede firme. La SOE deberá ajustarse a ciertas determinaciones, tales como: (i) fijar domicilio social en la República del Paraguay, (ii) limitar el objeto social exclusivamente a la ejecución del Proyecto, (iii) constituir un directorio que deberá integrarse por mínimo 3 miembros titulares y (iv) contar con un capital social de USD 20.000.000 al momento de su constitución.

Fideicomiso PPP

Los fondos necesarios para cumplir con las obligaciones derivadas de los compromisos firmes y contingentes derivados del Proyecto serán administrados por un fideicomiso, administrado por la Agencia Financiera de Desarrollo (AFD) en un patrimonio separado, de conformidad con la Ley N° 921/96 de Negocios Fiduciarios. Por su parte, el Estado, en calidad de fideicomitente, actuará por medio del Ministerio de Economía y Finanzas (MEF).

Remuneración

La remuneración podrá ser: (i) Pagos Diferidos de Inversión (PDI), (ii) Pagos por Disponibilidad (PPD), (iii) Pagos Vinculados al Tráfico (PVT). Además, el consorcio adjudicado también tendrá derecho a percibir ingresos en concepto de (iv) Explotación de la Franja de Dominio. Es importante mencionar que el contrato podrá ser cedido a terceros con autorización del MOPC.

Plazo de ejecución de obras

3 años, desde la orden de inicio.

Periodo de validez de ofertas

180 días calendario contados desde la fecha límite de presentación de las ofertas.

Periodo de validez de las garantías de mantenimiento de oferta

180 días contados desde la presentación de las ofertas.

Participación en la Licitación

Podrán participar de la Licitación solo las empresas que resultaron precalificadas.

Subcontratación y Cesión

La subcontratación está permitida para la ejecución de algunos trabajos previstos, tales como: el diseño de ingeniería, la ejecución total o parcial de las obras, las labores de conservación y mantenimiento de la Ruta PY 01, y las tareas de recaudación de peajes. Los subcontratistas deberán formalizar y registrar sus contratos ante el MOPC antes de iniciar los trabajos.

Convocante

MOPC

Fechas relevantes en relación con el Proyecto

- Fecha límite de consultas: 15 de noviembre de 2024

- Fecha de entrega de ofertas: 18 de diciembre de 2024

- Fecha de apertura de ofertas: 18 de diciembre de 2024

Para obtener más información respecto de alguno de los temas abordados en esta edición del nuestro newsletter, por favor póngase en contacto con: Rodolfo G. Vouga (rgvouga@vouga.com.py); Manuel Acevedo (macevedo@vouga.com.py); Silvia Benítez (sbenitez@vouga.com.py); Lucas Rolón (lrolon@vouga.com.py); Yvo Salum (ysalum@vouga.com.py).