Nos complace anunciar que hemos asesorado a Atlas AFPISA, sociedad administradora de fondos del Banco Atlas S.A., en la estructuración del Fondo de Inversión Inmobiliario Atlas I, incluyendo la elaboración y aprobación de sus reglamentos internos ante la Superintendencia de Valores, así como en la redacción de contratos y documentos necesarios para su correcta implementación.

El Fondo Inmobiliario Atlas I representa una apuesta estratégica e innovadora en el mercado paraguayo de fondos de inversión, orientada a generar valor para los inversores a través de un modelo sólido y con visión de largo plazo.

El CEO de Atlas AFPISA, Gustavo Rivas, destacó:

“El Fondo Inmobiliario Atlas I constituye un instrumento diseñado para combinar crecimiento de capital y diversificación de activos con un enfoque estratégico en el desarrollo urbano, representando una oportunidad única para acceder a inversiones con alto potencial en sectores poco desarrollados, con una gestión profesional y transparente.”

El equipo de Vouga Abogados que participó en la operación fue liderado por la socia Cynthia Fatecha.

El Ministerio de Trabajo, Empleo y Seguridad Social (MTESS) emitió la Resolución Nº 915/2025, por la cual se modifican artículos del Anexo N° 2 de la Resolución MTESS N° 991/2024, de fecha 17 de octubre de 2024, que aprueba el reglamento para la inscripción patronal en el Registro Obrero Patronal del Ministerio de Trabajo, Empleo y Seguridad Social y el reglamento para las comunicaciones establecidas en el Capítulo II del Anexo al Decreto N° 1989/2024. Esta resolución introduce cambios importantes a la Resolución Nº 991/2024 sobre la inscripción patronal y las comunicaciones en el Registro Obrero Patronal (REOP).

Principales modificaciones

Entrada de trabajadores no dependientes

La comunicación de entrada de trabajadores independientes, extranjeros temporales, tercerizados, contratistas, subcontratistas y cooperativas de trabajo asociado será voluntaria hasta que exista una regulación específica.

Se entenderá como prestación habitual aquella de al menos 16 horas semanales o 64 mensuales, durante más de 60 días.

La comunicación voluntaria deberá realizarse mediante la planilla de personal no dependiente del sistema REOP. Esta voluntariedad se mantendrá hasta que se emita un acto administrativo que regule específicamente el tema.

Salida de trabajadores no dependientes

Si la empresa optó por comunicar la entrada, la comunicación de salida será obligatoria y deberá registrarse en la planilla de personal no dependiente.

Plazo para comunicar el pago de aguinaldo

Se amplía el plazo: podrá comunicarse hasta los primeros 10 días hábiles del año siguiente al pago.

Exoneración de aranceles del costo del Certificado Laboral

Los empleadores que mantengan actualizada la planilla de personal no dependiente estarán exonerados del costo del Certificado Laboral

No aplicación de multas

Mientras rija la voluntariedad de la comunicación de entradas, no se aplicarán sanciones por comunicaciones tardías de entrada y salida de los casos citados en esta resolución.

Implicancias prácticas

Los empleadores tienen un incentivo económico (exoneración de arancel correspondiente al Certificado Laboral) para comunicar voluntariamente estos datos.

La medida introduce flexibilidad y busca una implementación gradual para las empresas.

Es fundamental actualizar procesos internos y verificar las planillas en el sistema REOP.

Este contenido tiene únicamente fines informativos generales y no debe ser considerado como asesoría legal puntual. Si precisa asesoramiento específico no dude en contactarnos.

Establece el nuevo régimen de incentivos fiscales para la inversión nacional y extranjera. Esta ley reemplaza a la Ley N° 60/1990 (la “Ley 60/90”) modernizándola e incorporando nuevas figuras.

Ley N° 7.547

08 de Septiembre de 2025

Instaura el nuevo régimen de maquila, que moderniza el sistema anteriormente establecido por la Ley N° 1.064/1997 (la “Anterior Ley de Maquila”) y crea nuevas figuras.

Ley N° 7.546

08 de Septiembre de 2025

Se crea el régimen especial para la producción y ensamblaje de equipos eléctricos, electrónicos, electromecánicos y digitales.

Los respectivos proyectos de las tres leyes habían sido presentados por la Presidencia al Congreso, en fecha 24 de julio de 2025, como parte del paquete de normas que buscan impulsar la inversión en Paraguay. Ambas cámaras del Congreso aprobaron el proyecto de ley, y, el Presidente promulgó las nuevas leyes el día 09 de septiembre.

Desarrollo

► Ley N° 7.548/2025:Se establece el nuevo régimen de incentivos fiscales para la inversión nacional y extranjera, en reemplazo de la Ley 60/90.

La Ley N° 7.548/2025 del «Nuevo Régimen de Incentivos Fiscales para la Inversión Nacional y Extranjera» (el “Nuevo Régimen”), moderniza y reemplaza el régimen legal establecido anteriormente por medio de la Ley 60/90, que estuvo vigente desde 1991. Esta reforma integral tiene especial relevancia para empresas nacionales y extranjeras que planean realizar inversiones en Paraguay, ya que introduce beneficios fiscales renovados y mecanismos más ágiles para acceder a los incentivos.

Según datos oficiales contenidos en la exposición de motivos del proyecto de ley, el régimen establecido por la Ley 60/90 había facilitado la captación de capitales por un monto acumulado, entre 1989 a 2024, superior a USD 10.255 millones. En la última década, la inversión promedio anual alcanzó aproximadamente USD 329 millones, de los cuales 64% correspondió a capital nacional y 36% a capital extranjero. Se espera mejorar estos resultados con el Nuevo Régimen, más aún en el contexto macroeconómico actual de Paraguay y que esto influencie en un incremento del PIB nacional.

El nuevo régimen mantiene los incentivos clave existentes, pero incorpora importantes innovaciones, especialmente la equiparación entre inversores nacionales y extranjeros para la exoneración del Impuesto a los Dividendos y Utilidades (“IDU”). Las empresas que realicen inversiones superiores a USD 13.000.000 podrán acceder a exoneraciones del IDU por hasta 10 años, además de otros beneficios fiscales sustanciales.

Entre los principales beneficios fiscales contenidos en el nuevo cuerpo normativo, se mantienen y amplían los siguientes:

Exoneración de aranceles aduaneros e Impuesto al Valor Agregado (“IVA”): Para la importación de bienes de capital destinados al ciclo productivo. El otorgamiento de este beneficio está condicionado a que: (a) no exista producción nacional de bienes de capital que sean funcionalmente compatibles con los que se pretende importar; y, (b) que la industria paraguaya no esté suministrando los bienes requeridos por el proyecto de inversión, en cuanto a calidad y cantidad. La determinación de la disponibilidad y compatibilidad funcional de la producción nacional corresponden al Ministerio de Industria y Comercio (“MIC”), que decidirá sobre un informe técnico previo y no vinculante emitido por la Unión Industrial Paraguaya (“UIP”) u otra organización que se considere pertinente.

Exoneración de aranceles aduaneros a la importación: de materias primas e insumos destinados a la fabricación de bienes de capital establecidos en el proyecto de inversión.

Exoneración del IVA en la primera enajenación: De bienes de capital que hayan sido importados o comprados en mercado paraguayo bajo este Nuevo Régimen, que tengan aplicación directa en el ciclo productivo o agropecuario. Esta exoneración aplica exclusivamente cuando la enajenación se realiza entre beneficiarios de este Nuevo Régimen.

Exoneración del Impuesto a la Renta de los No Residentes (“INR”): Sobre intereses y comisiones remesados al exterior por préstamos de dinero (inversiones ≥ USD 13.000.000). Este beneficio fiscal se aplica por el plazo que dure el financiamiento del proyecto.

Exoneración del IDU: Por hasta 10 años para inversiones con un importe ≥ USD 13.000.000, ahora disponible tanto para capital nacional como extranjero. El otorgamiento de este beneficio mantiene las condiciones establecidas bajo el régimen de la Ley 60/90, y se aplica exclusivamente para los inversionistas sin residencia fiscal en Paraguay, es decir: (a) la inversión no debe proceder de un territorio de baja o nula tributación (“BONT”); y, (b) en el hipotético caso de que la retención del IDU aplicase, el impuesto retenido no sea reconocido como un crédito fiscal para el inversor en su país de residencia fiscal.

Transferencia entre beneficiarios: Permite transferir bienes de capital importados que hayan sido beneficiados con el Nuevo Régimen, entre empresas beneficiarias que cuenten con resoluciones biministeriales, sin pagar los tributos de importación originalmente exonerados. El bien beneficiado con el Nuevo Régimen debe ser conservado en propiedad de la entidad beneficiaria, por un periodo mínimo de cinco años, contados desde la fecha del despacho en el caso de bienes importados, o, desde la fecha de adquisición para bienes producidos por fabricantes nacionales. En caso de que los bienes se transfieran antes de completarse el plazo de cinco años, el beneficiario está obligado a pagar la totalidad de los tributos exonerados originalmente.

Además, el Nuevo Régimen introduce las siguientes novedades adicionales:

Fideicomiso de garantía: Nuevo mecanismo de financiamiento de proyectos de inversión, que permite constituir una fiducia de garantía con bienes de capital beneficiados por el Nuevo Régimen.

Renovación limitada: Los beneficios podrán renovarse dentro de un plazo máximo de 20 años desde la primera concesión, evitando la permanencia indefinida de incentivos fiscales.

Mayor control: Se fortalecen los mecanismos de monitoreo con vigilancia in situ y extra situ, más controles aleatorios. El órgano encargado de los controles será la Secretaría Ejecutiva del Consejo de Inversiones.

Para las empresas que actualmente gozan de beneficios bajo la Ley 60/90, estos se mantendrán hasta su vencimiento, de acuerdo con la resolución biministerial por la cual se concedieron los beneficios. No obstante, las renovaciones y complementaciones deberán ajustarse a las disposiciones del Nuevo Régimen. Con su publicación y promulgación, el Nuevo Régimen ya se encuentra en vigencia. El Poder Ejecutivo debe dictar el decreto reglamentario del Nuevo Régimen dentro de un plazo de ciento veinte días a partir de la entrada en vigor de la norma.

► Ley N° 7.547/2025:Se establece el nuevo régimen de maquila, que moderniza el sistema legal que había sido establecido en la Anterior Ley de Maquila.

A través de la Ley N° 7.547/2025 «Del Nuevo Régimen de Maquila» (la “Ley de Maquila”), se moderniza el marco normativo del régimen de maquila, que había estado vigente desde 1997. Bajo el régimen anterior de maquila, se crearon aproximadamente 30.000 empleos, con una generación al cierre de 2024 de USD 1.084 millones por exportación de bienes, y USD 32 millones por exportación de servicios, según datos oficiales.

Esta reforma integral del régimen de maquila trae importantes novedades para empresas maquiladoras, especialmente en materia tributaria. El objetivo principal de la nueva Ley de Maquila, es modernizar el sistema y volverlo más competitivo, además, alinear el régimen de incentivos fiscales existente con recomendaciones internacionales sobre la materia.

La nueva Ley de Maquila introduce el reconocimiento oficial de la maquila de servicios, incorporándola plenamente al régimen y extendiendo a estas actividades los mismos beneficios que gozan las maquilas industriales. Para el caso de las maquiladoras de servicios, la devolución estará sujeta a un límite específico: hasta un máximo del 0,5% sobre el valor agregado en el territorio nacional o sobre el valor de la factura de exportación emitida por orden y cuenta de la matriz, aplicándose el que resultare mayor.

La ley aclara que la devolución no será aplicable a los conceptos vinculados a honorarios profesionales, excluyendo de manera explícita esta categoría de servicios. Además, la devolución estará condicionada al cumplimiento de los requisitos establecidos en el artículo 12 de la propia ley, relacionados con empleo nacional, inversión y alineamiento con políticas de desarrollo.

El texto también plantea modificaciones institucionales. La Dirección Nacional de Ingresos Tributarios pasará a formar parte del Consejo Nacional de las Industrias Maquiladoras de Exportación (CNIME), otorgando mayor capacidad de supervisión y control a la Secretaría Ejecutiva. Se prevé, además, la simplificación y digitalización de los trámites relacionados con el régimen, con el objetivo de facilitar su funcionamiento.

En materia tributaria, se consolida un régimen actualizado. Se mantiene el tributo único del 1% sobre el valor agregado nacional o sobre la factura de exportación, garantizando al mismo tiempo el derecho expreso a la devolución del crédito fiscal del IVA. También se dispone la exoneración del Impuesto a la Renta Empresarial (“IRE”) respecto a las rentas provenientes de programas de maquila que cuenten con aprobación oficial, aclarando aún más la aplicación del régimen. Además, se mantiene la exoneración de todo otro tributo paraguayo (ejemplo: patente comercial) con excepción de las tasas que corresponden por servicios efectivamente percibidos. Cabe recordar que los dueños, socios o accionistas de empresas maquiladoras están exentos del IDU y del Impuesto a la Renta Personal (“IRP”) por los dividendos que obtienen de las empresas maquiladoras, de acuerdo con las disposiciones de la Ley N° 6.380/2019, que establece el régimen tributario general de Paraguay.

Un punto clave de la nueva Ley de Maquila, es que establece el plazo de veinte (20) años como límite de duración máxima de los beneficios para que las empresas maquiladoras puedan operar bajo este régimen, algo que no estaba previsto bajo el sistema anterior. El referido plazo de veinte años se cuenta desde la fecha del acto administrativo que aprueba el programa de maquila. Durante ese plazo, el beneficiario puede solicitar una renovación del régimen por un periodo adicional igual al inicialmente otorgado, o, hasta el plazo mayor de duración, siempre y cuando cumpla con los requisitos exigidos. Este nuevo límite, se basa en un alineamiento a las mejores prácticas en materia de política fiscal para conceder beneficios, indicadas por la Organización para la Cooperación y el Desarrollo Económico (“OCDE”) que sugiere limitar la duración y renovación de exoneraciones fiscales para prevenir la permanencia indefinida de los incentivos, evitar distorsiones y proteger la base tributaria.

Finalmente, se prevé un período de transición para los programas de maquila vigentes bajo la Ley 1064/97. Estos contarán con un plazo de doce meses para adecuarse a las nuevas disposiciones de la Ley de Maquila promulgada, con incorporación automática al nuevo régimen sin pérdida de los derechos adquiridos. Se asegura además la protección de las inversiones que ya hayan sido realizadas, brindando estabilidad jurídica a las empresas que actualmente operan bajo el esquema.

► Ley N° 7.546/2025:Se crea el régimen especial para la producción y ensamblaje de equipos electrónicos, electromecánicos y digitales.

A través de la Ley N° 7.546/2025 «Que establece la Política Nacional para la Producción y el Ensamblaje de Equipos Eléctricos, Electrónicos, Electromecánicos y Digitales» se busca diversificar la economía paraguaya mediante incentivos fiscales específicos para el sector tecnológico, con el objetivo de transformar significativamente el panorama industrial del país.

El impacto esperado de esta nueva ley es significativo. Se busca atraer inversiones en sectores de tecnología y manufactura avanzada, diversificar la matriz productiva nacional, generar empleo calificado y consolidar a Paraguay como un centro tecnológico regional. Dada la importancia del sector manufacturero —que actualmente representa el 19,5% del PIB y emplea a más de 316.000 trabajadores—, la aplicación de este régimen podría impulsar su expansión hacia actividades de mayor valor agregado. Con este nuevo régimen, se busca incrementar las actividades de valor agregado como el ensamblaje de productos electrónicos, informáticos y de telecomunicaciones, que aún tienen una presencial marginal en el sector manufacturero de Paraguay.

El régimen ofrece importantes ventajas tributarias:

Exoneración del impuesto aduanero para materiales importados (excepto tasas por servicios)

Base imponible reducida del IVA: 15% para importación y compra local de materiales

IVA preferencial con una base imponible reducida del 45% en todo el circuito de comercialización de productos ensamblados bajo este régimen

Compatibilidad con beneficios de la Ley 60/90 para bienes de capital

Los materiales importados que fueron beneficiados con este régimen pueden ser transferidos por el beneficiario a un nuevo proyecto de inversión de su misma titularidad ya aprobado, previo informe técnico favorable del Consejo de Inversiones. La solicitud debe basarse en: (a) cese definitivo de operaciones por caso fortuito o fuerza mayor debidamente acreditado; o, (b) modificación del bien originalmente aprobado para ensamblaje o producción.

Este régimen es incompatible con cualquier otro que establezca deducciones, exoneraciones o exenciones de impuestos o que establezca regímenes tributarios especiales. Se exceptúa de esta incompatibilidad al Nuevo Régimen de incentivos fiscales para la inversión de capital de origen nacional y extranjero.

Los requisitos de acceso al régimen están claramente definidos. Las empresas interesadas deberán incorporar al menos un 20% de valor agregado nacional en la cadena productiva, generar empleo formal de carácter permanente, implementar programas de transferencia tecnológica y presentar un proyecto de inversión completo que incluya, entre otras cosas, una Declaración de Impacto Ambiental.

En cuanto a la duración de los beneficios, estos se otorgarán por un plazo de veinte años, contados desde la fecha de aprobación del proyecto. Existe la posibilidad de solicitar la renovación de los beneficios de este régimen por un período adicional de veinte años, siempre que se cumplan nuevamente los requisitos exigidos.

Con su publicación en la Gaceta Oficial, esta ley ya entra en vigor. El Poder Ejecutivo debe reglamentarla dentro del plazo de ciento veinte días.

Para las compañías interesadas, se recomienda analizar con detenimiento las oportunidades de inversión en el sector electrónico, diseñar propuestas que aseguren el cumplimiento del requisito de valor agregado nacional, explorar alianzas estratégicas que faciliten la transferencia tecnológica y planificar proyectos de envergadura —superiores a USD 13 millones— con el respaldo de consultoras nacionales debidamente registradas.

We present a complete analysis of Paraguay’s energy regulatory framework. This publication provides a thorough overview of current legislation, the role of key institutions, licensing and contracting mechanisms, pricing structures, and investment opportunities, with a particular focus on renewable energy.

Throughout the document, we identify both regulatory barriers that may limit sector development and practical adjustments that could stimulate the market, enhance project bankability, and strengthen legal certainty. We also examine structural challenges and strategic opportunities to build a more competitive, sustainable, and diversified energy ecosystem, including the expansion of electrical infrastructure and Paraguay’s potential as a regional technology hub.

This publication is aimed at sector operators and those seeking investment opportunities, offering an up-to-date perspective that combines practical experience with strategic analysis to understand the present and future of energy in Paraguay.

For more information on any of the topics covered in this publication, please contact our experts: Manuel Acevedo (macevedo@vouga.com.py), Rodolfo Vouga Z. (rgvouga@vouga.com.py), or Yvo Salum (ysalum@vouga.com.py).

Incorporación al ordenamiento jurídico paraguayo del nuevo modelo de certificado de autorización de cupos del Mercado Común del Sur (“Mercosur”).

Consulta Vinculante N° 701

Junio de 2025

Emisión de documentos fiscales electrónicos por la sociedad absorbente respecto de facturas emitidas por la sociedad absorbida, luego de una fusión por absorción.

Consulta Vinculante N° 705

Junio de 2025

Emisión de una única autofactura electrónica innominada por parte de entidades financieras, en forma mensual y por un monto global, por aquellas operaciones en las que los beneficiarios de pagos no tienen obligación de emitir facturas.

Consulta Vinculante N° 707

Junio de 2025

Posibilidad de transferir o no el remanente del crédito fiscal del Impuesto al Valor Agregado (“IVA”) entre los integrantes de un consorcio si este es disuelto.

Julio 2025

Norma

Fecha

Contenido

Resolución General N° 32/25

22 de julio de 2025

La Dirección Nacional de Ingresos Tributario (“DNIT”) reglamentó los procedimientos para la aplicación de las disposiciones especiales y beneficios fiscales para los Eventos Deportivos de Relevancia Internacional (“EDRI”).

Resolución General N° 33/25

31 de julio de 2025

La DNIT aclaró la vigencia del registro de Personas Vinculadas a la Actividad Aduanera (“PVAA”) en la categoría de “Importador Ocasional” y modificó los requisitos y condiciones para la habilitación y renovación de PVAA.

Resolución General N° 34/25

31 de julio de 2025

La DNIT modificó la reglamentación para la inscripción en el registro único de contribuyentes (“RUC”), la actualización de datos y la cancelación.

JUNIO – 2025:

► Decreto N° 4299/2025 – Se incorpora al ordenamiento jurídico paraguayo el nuevo modelo de certificado de autorización de cupos del Mercosur.

El Mercosur, como bloque de integración regional, tiene acuerdos comerciales con varios Estados, siendo algunos de ellos Colombia e Israel. En este contexto, se emitió la Resolución GMC N° 31/2010, que aprobó el actual “Sistema de Administración y Distribución de Cupos Otorgados al Mercosur por Terceros Países o Grupos de Países” (SACME) en su Anexo I, al tiempo en que aprobó la distribución de cupos para los Acuerdos con Colombia e Israel en sus Anexos II y III, respectivamente.

Para hacer operativo el SACME en la práctica del día a día de los operadores del comercio internacional se previó un modelo de certificado de autorización de cupos Mercosur como Apéndice I al mismo, así como un certificado de anulación de cupos Mercosur como Apéndice II. El modelo de ese Apéndice I fue actualizado por la Resolución GMC N° 31/2010, incorporada al ordenamiento jurídico paraguayo por el Decreto N° 4299/2025.

Este nuevo modelo del certificado de autorización de cupos Mercosur introdujo a la bandera del Estado Parte emisor como una información adicional del documento, y también avanzó su método de firma, que paso de la manuscrita a la digital con métodos de autenticación como códigos de barra y QR (quick resonse), en línea con los avances tecnológicos experimentados hasta ahora en el comercio internacional.

Si bien la propia Resolución GMC N° 31/2010 previó que Paraguay debió de internalizarla en su ordenamiento jurídico antes del 30 de diciembre de 2024, esto recién se cumplió el 31 de julio de 2025, con la publicación del Decreto N° 4299/2025 en la Gaceta Oficial N° 171, momento desde el cual se culminó este proceso.

► Consulta Vinculante N° 701 – Respuesta de la DNIT sobre la posibilidad de que la sociedad absorbente emita documentos fiscales electrónicos respecto de facturas emitidas por la sociedad absorbida, luego de una fusión por absorción.

La DNIT aclaró recientemente que, en los procesos de fusión por absorción (lo cual podría extenderse a cualquier tipo de fusión), no existe impedimento legal para que la sociedad absorbente emita documentos complementarios —como notas de crédito o de débito— en referencia a facturas emitidas previamente por la sociedad absorbida.

La conclusión de la DNIT se apoya en el marco legal establecido por el Código Civil, que dispone que, en los casos de fusión, la sociedad absorbente sucede a la absorbida en todos sus derechos y obligaciones sin necesidad de liquidación. De este modo, corresponde a la absorbente asumir también la emisión de documentos tributarios que reflejen devoluciones, descuentos, bonificaciones o créditos incobrables relacionados con operaciones facturadas por la empresa absorbida.

El desafío de la cuestión radicaba en que ambas sociedades fusionadas eran facturadores electrónicos y en que el Sistema Integrado de Facturación Electrónica Nacional (“SIFEN”) solo permite vincular notas de crédito y débito con facturas emitidas por el mismo contribuyente. Para salvar esta limitación, la Administración Tributaria confirmó que se encuentra en desarrollo una actualización del SIFEN que habilitará la referencia al RUC fusionado al generar los documentos complementarios electrónicos, lo cual se implementará a través de la respectiva nota técnica.

Mientras tanto, y con el fin de no interrumpir las operaciones comerciales de los facturadores electrónicos involucrados en la fusión, la DNIT autorizó un mecanismo de contingencia: la emisión de documentos complementarios en formato físico, siempre que luego se registren en el Sistema de Gestión Tributaria Marangatu (“SGTM”), conforme a la normativa vigente. Una vez que esté disponible la respectiva actualización del SIFEN, las compañías deberán dar de baja estos timbrados físicos y adecuarse a la nueva modalidad.

La aclaración resulta clave para las empresas involucradas en procesos de reorganización, ya que garantiza que las obligaciones fiscales puedan cumplirse sin generar conflictos por la emisión de documentos electrónicos en el contexto de una fusión. Asimismo, marca un precedente en la interacción entre el régimen de facturación electrónica y las figuras de reorganización empresarial, anticipando una adecuación tecnológica que facilitará la operativa futura.

► Consulta Vinculante N° 705 – Respuesta de la DNIT sobre la emisión de una única autofactura electrónica innominada por parte de entidades financieras, en forma mensual y por un monto global, por aquellas operaciones en las que los beneficiarios de pagos no tienen obligación de emitir facturas.

La DNIT confirmó que las entidades financieras podrán emitir autofacturas electrónicas para documentar operaciones en las que la contraparte no emite comprobantes fiscales, como ocurre en pagos de intereses por ahorros, títulos de deuda, aportes a entes públicos o determinadas comisiones al exterior. Con ello se busca otorgar seguridad jurídica y transparencia a un volumen importante de transacciones que, hasta hoy, carecían de respaldo tributario adecuado.

Las entidades financieras enfrentan una dificultad recurrente: gran parte de sus egresos —por ejemplo, intereses pagados a ahorristas o aportes al Fondo de Garantía de Depósitos— no cuentan con facturas emitidas por la contraparte. Esto genera vacíos al momento de cumplir con las obligaciones de información fiscal y con los procesos de auditoría de la Administración Tributaria.

Dado que estos conceptos están exentos del IVA, la falta de documentación no afecta directamente la recaudación de ese impuesto, pero sí dificulta la trazabilidad y el control de los egresos en el sistema.

La DNIT resolvió que, en calidad de adquirentes, los bancos podrán expedir autofacturas electrónicas con importes consolidados por periodos mensuales, consignando los pagos de intereses y otros desembolsos relevantes, sin identificar a ninguna contraparte en particular en su encabezado, ya que el documento englobaría operaciones con varias contrapartes. Estas autofacturas permitirán documentar formalmente las operaciones sin necesidad de que el beneficiario emita comprobantes.

Hasta tanto se emitan las normativas específicas que regulen este procedimiento en el marco del SIFEN, se aceptará como documentación válida el balance mensual reportado al Banco Central del Paraguay, siempre que identifique a las contrapartes de las operaciones, supliendo así éste documento la deficiencia de identificación de las contrapartes en la autofactura electrónica mensual con importes consolidados.

La decisión se sustenta en la Ley N° 6380/2019 (“Ley Tributaria”), que regula los requisitos de los comprobantes de venta, y en el Decreto N° 6539/2005, que define a la autofactura como un documento válido siempre que cuente con timbrado fiscal. Asimismo, el Decreto N° 872/2023 incorporó la autofactura al régimen de facturación electrónica, precisando que corresponde al adquirente documentar operaciones con sujetos que no están obligados a emitir comprobantes.

La medida brinda a los bancos y entidades financieras un mecanismo práctico y legal para respaldar operaciones de gran volumen y relevancia económica. A la vez, garantiza a la DNIT un mejor control de este tipo de transacciones.

En el corto plazo, el balance mensual seguirá siendo válido como documento de respaldo, pero el objetivo es que, en adelante, las autofacturas electrónicas se conviertan en la herramienta estándar para la documentación fiscal de estas operaciones.

► Consulta Vinculante N° 707 – Respuesta de la DNIT sobre la posibilidad de transferir o no el remanente del crédito fiscal del IVA entre los integrantes de un consorcio si este es disuelto.

La DNIT aclaró que, al momento de la disolución de un consorcio, el remanente del crédito fiscal del IVA no puede ser transferido ni distribuido entre sus integrantes. Dicho saldo únicamente puede utilizarse dentro del propio consorcio, ya sea compensándolo con el débito fiscal del propio impuesto o, en su defecto, computándolo como costo o gasto para la determinación del Impuesto a la Renta Empresarial (“IRE”).

Los consorcios constituidos para la ejecución de obras públicas son considerados contribuyentes independientes de IVA e IRE. Esto implica que deben llevar su propia contabilidad, emitir comprobantes, declarar impuestos y, en caso de liquidación, cumplir con un cierre contable y fiscal completo antes de solicitar la cancelación de su RUC.

En esa etapa, el consorcio debe saldar todas sus obligaciones tributarias y cualquier saldo remanente que no sea utilizado se extingue con la disolución. Esto se apoya en la Ley Tributaria, que establece de manera expresa que en ningún caso corresponde la devolución del IVA crédito por clausura o terminación de la actividad del contribuyente, salvo excepciones previstas en la misma norma.

Ello significa que las compañías que son miembros de un consorcio en liquidación no podrán recibir una participación proporcional del crédito fiscal del IVA remanente, dado que dicho derecho pertenece exclusivamente al consorcio como sujeto tributario.

Esta aclaración de la DNIT brinda certeza en un punto sensible de los procesos de reorganización y liquidación de consorcios: los créditos fiscales de IVA no son trasladables a los socios y deben ser absorbidos íntegramente en la contabilidad del ente que se extingue.

JULIO – 2025:

► Resolución General N° 32/25 – Reglamentación de los procedimientos para la aplicación de las disposiciones especiales y beneficios fiscales para EDRI.

Por medio de la Resolución General DNIT N° 32/25, la DNIT estableció los procedimientos y requisitos para la aplicación de beneficios fiscales y regímenes aduaneros especiales para los EDRI celebrados en Paraguay. Esta resolución tiene como objetivo reglamentar las disposiciones de la Ley N° 7467/2025, que crea un marco legal para atraer, promover y regular estos eventos.

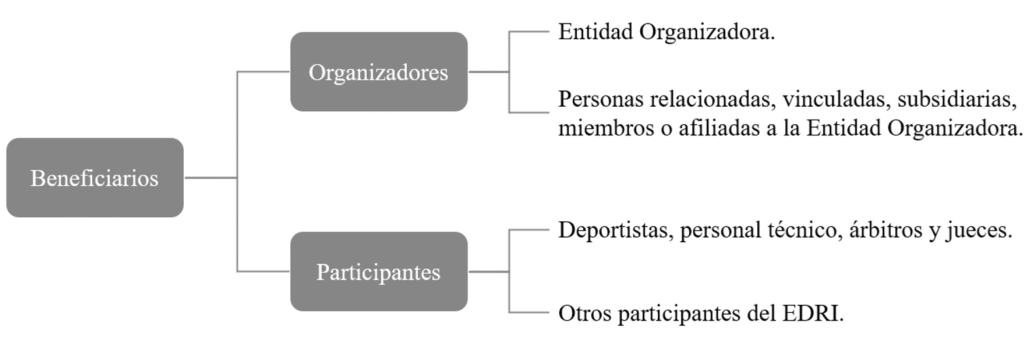

La normativa busca simplificar los trámites para las “Entidades Organizadoras” y otros beneficiarios que participen en los eventos declarados como EDRI mediante decreto del Poder Ejecutivo. En este sentido, la resolución reconoce 2 grupos de sujetos, subdivididos en 4 grupos de beneficiarios, conforme a lo siguiente:

La resolución especifica que las exoneraciones de los Impuestos a las Rentas y del IVA sobre los ingresos recibidos con ocasión de los EDRI (incluida la cesión de derechos audiovisuales de transmisión y comercialización) se aplican a los beneficiarios de la Ley N° 7467/2025, toda vez que se encuentren asociados al EDRI de las siguientes formas:

Organizadores: Identificados en el decreto que declara el EDRI.

Participantes: Identificados en un listado emitido por la Secretaría Nacional de Deportes (“SND”).

En estos casos, el decreto por el cual se declare un EDRI, más el listado emitido por la SND que incluye a los participantes, cuando corresponda, serán los documentos que justifiquen la no retención de impuestos por los agentes de retención locales, quienes deben conservar una copia de ellos en su archivo tributario.

La normativa también autoriza al ingreso al país del equipamiento, aparatos y otros artículos relacionados al EDRI bajo el régimen de admisión temporal, con exoneración de tasas, contribuciones y garantías. Para la aplicación de este régimen se debe presentar una lista detallada de aquellos bienes, que deberá contar con la aprobación de la SND.

Adicionalmente a todo ello, también se regula el procedimiento a seguir para hacer efectiva las exoneraciones a la importación definitiva y donaciones de los bienes afectados al EDRI. Para esto, primero la SND debe validar el listado de bienes a ser importados para el EDRI, o su ampliación, cuya introducción debe ser autorizada por resolución de la Gerencia General de Aduanas (“GGA”).

Luego de ello, el representante legal o el tercero autorizado de la Entidad Organizadora o sujeto aplicable puede solicitar la obtención de los certificados de liberación de impuestos o autorización para realizar la donación libre de impuestos a través del SGTM. Los solicitantes deben poseer un RUC en estado “Activo” y estar al día con sus obligaciones tributarias, declarar el número del despacho de importación oficializado ante la GGA y adjuntar los documentos pertinentes en formato “*.pdf”.

La DNIT se compromete a analizar las solicitudes en un plazo máximo de 20 días hábiles. Las notificaciones sobre el estado de la solicitud se realizarán a través del Buzón Electrónico Tributario “Marandu” y del correo electrónico registrado en el RUC.

Durante el análisis de las solicitudes, la DNIT puede requerir aclaraciones, o informaciones o documentos adicionales, lo que suspende el plazo para resolver las solicitudes. Si el solicitante no da cumplimiento a estos requerimientos dentro de los 10 días hábiles, la solicitud se tendrá por abandonada y se procederá a su archivo.

► Resolución General N° 33/25 – La DNIT aclaró la vigencia del registro de personas vinculadas a la actividad aduanera (“PVAA”) EN la categoría de “Importador Ocasional” y modificó los requisitos y condiciones para la habilitación y renovación de PVAA.

Por medio de la Resolución General DNIT N° 33/25 se ha establecido modificaciones en la regulación del registro de las PVAA. Esta nueva normativa aclara la vigencia del registro para la categoría de “Importador Ocasional” y amplía ciertos requisitos para la habilitación y renovación de PVAA en general.

Entre las principales novedades, la resolución aclara que la habilitación para “Importador Ocasional” tendrá una vigencia limitada hasta el 31 de diciembre del año en que se realiza la habilitación, en todos los casos, y no solo para aquellos no operen en el mercado interno y que cuenten con el RUC en estado “Cancelado”.

Además, se han ampliado los requisitos de documentación para el proceso de habilitación o renovación del registro de PVAA:

Personas físicas: Deberán adjuntar, en todos los casos, una copia digitalizada de su documento de identidad, incluyendo ambas caras (anverso y reverso), firmada al pie del documento. El archivo debe estar en formato “*.pdf”.

Personas jurídicas: Por única vez, en la primera vez que gestionen su habilitación o renovación (lo que ocurra primero), deberán adjuntar una copia digitalizada del documento de identidad del representante legal principal. Este documento también debe incluir ambas caras (anverso y reverso), estar firmado por el representante y presentarse en formato “*.pdf”.

► Resolución General N° 34/25 – Modificaciones para la inscripción en el RUC, la actualización de datos y la cancelación.

Por medio de la Resolución General DNIT N° 34/25 se ha modificado la Resolución General N° 79/2021, que regula la inscripción, actualización de datos y cancelación en el RUC. Esta nueva normativa busca la coordinación entre el RUC y el registro PVAA para asegurar la trazabilidad y el control adecuado de las operaciones aduaneras, manteniendo la integridad del sistema tributario nacional.

La resolución establece cambios en los requisitos para la cancelación del RUC, incorporando a este efecto el cumplimiento de las obligaciones aduaneras. También actualiza los anexos con los documentos requeridos para la inscripción y actualización de datos, previendo mecanismos para la incorporación de los apoderados que operarán en el ámbito aduanero y en el marco del funcionamiento del registro de las PVAA.

Principales cambios y puntos clave:

Requisitos para cancelación del RUC: Además de los requisitos ya previstos hasta la fecha, se agregaron los de: (i) estar al día con el pago de las obligaciones aduaneras, lo que incluye no contar con liquidaciones ni garantías de tributos aduaneros vencidas; y (ii) no contar con procesos aduaneros ni judiciales en trámite, como procesos de importación o exportación sin finiquitar, o acciones ante el fuero contencioso administrativo.

Documentación requerida: Ahora los documentos de identidad de las personas físicas y de los representantes (legales o convencionales) deben ser escaneados, firmados por el solicitante al pie y adjuntados en formato “*.pdf”, comprimido en un archivo “*.zip” en el SGTM. Los archivos deben ser legibles, nítidos, completos y, en el caso de documentos de identidad, incluir ambas caras.

Vigencia de la normativa: Las modificaciones para la cancelación del RUC entrarán en vigor a partir del 1 de mayo de 2026. Las demás disposiciones de la resolución, incluyendo las actualizaciones de los anexos, entraron en vigor al día siguiente de su publicación.

Se modifica la estructura de las reglas para el registro de las personas vinculadas a la actividad aduanera.

Decreto N° 3473

11 de Marzo de 2025

Incorporación al ordenamiento jurídico paraguayo de las modificaciones a los requisitos específicos del Régimen de Origen Mercosur (“ROM”) para ciertos códigos de la Nomenclatura Común del Mercosur (“NCM”).

Decreto N° 3593

26 de Marzo de 2025

El Poder Ejecutivo Facultó al Ministerio de Economía y Finanzas (“MEF”) para incorporar al ordenamiento jurídico nacional las directicas de la comisión de comercio del Mercosur que aprueban reducciones temporales de los aranceles a las importaciones.

Decreto N° 3594

26 de Marzo de 2025

Incorporación al ordenamiento jurídico paraguayo de la prórroga el vencimiento de los beneficios a la exportación entre el Mercosur y Bolivia.

Resolución General N° 26

24 de Marzo de 2025

La Dirección Nacional de Ingresos Tributarios (“DNIT”) reglamentó la inscripción en el Régimen de Turismo de Compras (“RTC”).

Resolución General N° 27

31 de Marzo de 2025

La DNIT dispuso medidas administrativas relativas a la aplicación del RTC.

Resolución General N° 29

31 de Marzo de 2025

Se prorrogó excepcionalmente el plazo para la presentación de los estados financieros correspondientes al ejercicio fiscal cerrado al 31 de diciembre de 2024.

Abril 2025

Norma

Fecha

Contenido

Ley N° 7459

14 de abril de 2025

Se modifican las reglas para el cálculo y pago del impuesto municipal de patente de rodados en todas las municipalidades del país.

Ley N° 7467

24 de abril de 2025

Se prevén reglas tributarias especiales para los Eventos Deportivos de Relevancia Internacional (“EDRI”) y para las entidades que los organizan.

Decreto N° 3814

25 de abril de 2025

Incorporación al ordenamiento jurídico paraguayo de la acumulación de origen en el Mercosur y Bolivia de materiales provenientes de Colombia, Ecuador y Perú.

Mayo 2025

Norma

Fecha

Contenido

Resolución General N° 30/2025

06 de Mayo de 2025

La DNIT estableció los requisitos y condiciones para la habilitación, renovación y actualización en el registro de las personas vinculadas a la actividad aduanera a través del Sistema de Gestión Tributaria Marangatú (“SGTM”).

Resolución General N° 31/2025

27 de Mayo de 2025

La DNIT estableció los criterios para la clasificación de los bienes comprendidos en el capítulo 87 de la NCM, sobre los vehículos terrestres; sus partes y accesorios.

MARZO – 2025:

► Decreto N° 3465/2025 – Se modifica la estructura de las reglas para el registro de las personas vinculadas a la actividad aduanera.

Por medio del Decreto N° 3465, el Poder Ejecutivo modificó aspectos clave del Decreto N° 4672/2005, el cual reglamenta el Código Aduanero. Esencialmente, lo que hizo el Decreto N° 3465 fue modificar el artículo 17 del anexo al Decreto N° 4672/2005 (“Reglamento del Código Aduanero”), que establece las bases para el registro de las personas vinculadas a la actividad aduanera, delegando su fijación a la DNIT y derogando el resto de los artículos (18 al 97) del Reglamento del Código Aduanero sobre este asunto.

Para quienes estén vinculados a la actividad aduanera, ello implica que, a partir de ahora, todas las personas involucradas en este sector deberán registrarse y mantener sus datos actualizados conforme a los requisitos, lineamientos y condiciones que establezca la DNIT, la cual ha sido facultada para reglamentar este registro y habilitación, con la indicación de incorporar avances tecnológicos para optimizar el proceso.

Esta medida se toma en línea con las atribuciones de la DNIT, que, según la Ley N° 7143/2023, es el órgano encargado de aplicar la legislación aduanera, recaudar tributos, fiscalizar el tráfico de mercaderías y fijar normas para trámites administrativos, entre otras funciones. La autonomía conferida a la DNIT le permite dictar estas normas reglamentarias.

► Decreto N° 3473/2025 – Se incorpora al ordenamiento jurídico paraguayo de las modificaciones a los requisitos específicos del ROM para ciertos códigos de la NCM.

El ROM es aspecto esencial del proceso de integración aduanera entre los Estados parte del Mercosur, pues en función a él se establecen los requisitos para que un producto, dentro de su respectiva clasificación en el NCM, sea calificado como originario del Mercosur y, por ende, no se le aplique el Arancel Externo Común (“AEC”) y, por ende, sea importado al Estado correspondiente sin tener el pago de derechos aduaneros, salvo su inclusión en una Lista Nacional de Excepción (“LNE”) que lo permita.

En atención a ello, el ROM, lo mismo que la NCM, sufre de constantes cambios y actualizaciones, siendo una de ellas la ocurridas en la Directiva CCM N° 54/2024, la cual fue incorporada al ordenamiento jurídico nacional por el Decreto N° 3473/2025.

El detalle de las modificaciones al ROM, por código NCM, puede ser consultado en el anexo del Decreto N° 3473/2025, el cual se encuentra disponible aquí.

► Decreto N° 3593/2025 – El Poder Ejecutivo facultó al MEF para emitir resoluciones que incorporen al ordenamiento jurídico nacional las directicas de la comisión de comercio del Mercosur que aprueban reducciones de los aranceles a las importaciones, de forma excepcional y transitoria.

Por medio del Decreto N° 3593/2025, el Poder Ejecutivo facultó al MEF a implementar resoluciones para incorporar las directivas de la Comisión de Comercio del Mercosur. Esto permitirá aplicar, de manera excepcional y transitoria, reducciones del arancel a la importación de aquellos productos no incluidos en una LNE.

Esta iniciativa busca agilizar la puesta en vigencia de reducciones temporales de aranceles previamente aprobadas para Paraguay por la Comisión de Comercio del Mercosur. La medida se enmarca en la Resolución GMC N° 49/2019 del Mercosur, que permite a los Estados Parte reducir temporalmente el AEC en situaciones donde se necesite asegurar el abastecimiento normal y fluido de productos. Paraguay ya había incorporado esta resolución a su ordenamiento jurídico nacional a través del Decreto N° 3631/2020.

El MEF, en su rol como miembro de la Sección Nacional de la Comisión de Comercio del Mercosur, ahora podrá emitir estas resoluciones de forma más eficiente debido a su carácter transitorio. Esta decisión cuenta con el visto bueno del Ministerio de Relaciones Exteriores, el Ministerio de Industria y Comercio, y la DNIT.

► Decreto N° 3594/2025 – Se incorpora al ordenamiento jurídico paraguayo la prórroga el vencimiento de beneficios a la exportación entre el Mercosur y Bolivia.

Uno de los principales acuerdos comerciales, si es que no el principal, es el Acuerdo de Complementación Económica (“ACE 36”) de 1996, con sus múltiples anexos, el cual se ha venido actualizando constantemente a través de los protocolos respectivos. El ACE 36 contiene, entre otras cosas, un programa de liberación comercial entre los Estados del Mercosur y Bolivia, así como reglas para el régimen de origen e incentivos a la exportación que permitan una desgravación total a las importaciones entre los signatarios.

En el artículo 19 del ACE 36 se acordó que, inicialmente, su programa de liberación comercial se aplicaría a los productos que incorporen en su fabricación insumos importados temporalmente o bajo el régimen de draw-back hasta el 2001, no estando cubiertos este tipo de productos por tales beneficios desde el 2002. Este plazo fue extendido varias veces por los sucesivos protocolos, siendo el último el Trigésimo Cuarto Protocolo, incorporado al ordenamiento jurídico paraguayo por el Decreto N° 3594/2025.

Según dicho protocolo, vigente bilateralmente entre Paraguay y Bolivia desde el 24 de abril de 2025, el programa de liberación comercial para los productos mencionados en el párrafo anterior ahora se extenderá hasta el 7 de agosto de 2028, los cuales dejarán de estar beneficiados desde el día siguiente. De esta manera, se extendieron por casi 3 años más los beneficios del ACE 36 a tales productos, ya que el vencimiento anterior había sido fijado para el 31 de diciembre de 2024 por el Trigésimo Primer Protocolo.

► Resolución General N° 26/2025 – La DNIT reglamentó la inscripción en el RTC.

A través de la Resolución General DNIT N° 26/2025, la DNIT reglamentó la inscripción en el RTC, en el cual deben registrarse previamente aquellos contribuyentes que quieran acogerse a los beneficios de este régimen especial para la liquidación del Impuesto al Valor Agregado (“IVA”) a la importación y comercialización de ciertos bienes destinados a turistas. Para una explicación detallada del RTC puede hacerse click aquí y aquí.

Entre los requisitos generales para los sujetos del RTC, los contribuyentes deben estar al día con sus obligaciones tributarias, tener RUC activo y declarar al menos una cuenta bancaria local para las transferencias de fondos. También deberán adjuntar el Certificado de Cumplimiento Obrero Patronal del IPS y una certificación del Ministerio de Industria y Comercio que acredite que no son empresas maquiladoras, importadoras con beneficios de régimen de materias primas o beneficiarias de ciertas leyes de incentivos.

Los importadores, comerciantes e intermediarios tienen requisitos específicos adicionales, que, en general, son reflejos de lo previsto en el Decreto N° 2063/2024. Así, por ejemplo, los importadores deben adjuntar extractos bancarios que demuestren un promedio de movimiento operacional según su capital integrado, y presentar estados financieros de los 2 últimos ejercicios para comprobar una antigüedad mínima de 2 años en el circuito comercial. En caso de no cumplir con la antigüedad, se requerirá una garantía bancaria de USD 25,000. Los comerciantes, por su parte, deberán declarar la dirección de su establecimiento comercial en una de las ciudades fronterizas designadas.

En lo que respecta a las empresas intermediarias, estas no tienen previstos requisitos específicos en el Decreto N° 2063/2024, que estableció el RTC. Sin embargo, en la Resolución General N° 26/2025 se agregaron 2 requisitos, uno formal y otro operacional: se deberá adjuntar la escritura de constitución o certificación equivalente para las Empresas por Acciones Simplificadas, y extractos bancarios que verifiquen un movimiento operacional mensual promedio de USD 100,000 o más en el último trimestre.

Un mismo contribuyente puede solicitar su inscripción en las 3 categorías de sujetos: importador, comerciante o intermediario; previéndose que deba cumplirse solamente con los requisitos más estrictos cuando se solapen los requisitos para varias categorías. Así, por ejemplo, cuando un contribuyente solicite simultáneamente su inscripción como importador e intermediario deberá cumplir solo con los requisitos para importadores.

Dependiendo de la categoría del contribuyente, la solicitud de inscripción será verificada por la Dirección General de Recaudación y Asistencia al Contribuyente o la Dirección General de Grandes Contribuyentes. La DNIT tiene un plazo de 10 días hábiles para aprobar la solicitud y emitir la Constancia de Inscripción en el RTC, la cual tendrá una vigencia de 2 años calendario.

Los contribuyentes que operen en el RTC tendrán un plazo de 10 días hábiles para comunicar cualquier modificación de la información declarada para este régimen, aplicándose la multa máxima por contravención (actualmente de Gs.1.530.000) para las comunicaciones tardías. Este es un gran contraste con el régimen general de actualización de datos ante el Registro Único del Contribuyente (“RUC”), para lo cual el plazo es de 30 días hábiles, con multa por contravención de Gs. 50.000 para las comunicaciones tardías.

Una vez inscriptos en el RTC, los contribuyentes afectados se convertirán en agentes de información y deberán dar cumplimiento a las obligaciones 947 “Auditoría Impositiva” y 923 “Régimen de Turismo”, sirviendo esta última para la presentación de los informes trimestrales requeridos por el régimen, la que podrá subsistir incluso luego de la salida del RTC, hasta tanto se agote el inventario afectado a éste.

► Resolución General N° 27/2025 – La DNIT dispuso medidas administrativas relativas a la aplicación del RTC.

La DNIT emitió la Resolución General DNIT N° 27/2025, estableciendo nuevas medidas administrativas para la aplicación del RTC. Esta resolución es clave para importadores y comerciantes que operan bajo este régimen en ciudades fronterizas como Asunción, Ciudad del Este, Encarnación, Pedro Juan Caballero, Pilar y Salto del Guairá.

Ella dispone que los importadores que registrados bajo el anterior Decreto N° 1931/2019 y sus modificaciones, y cuya constancia de inscripción/renovación vencía el 31 de marzo de 2025, podrán continuar sus operaciones aduaneras hasta el 30 de abril de 2025.

Es fundamental que dentro de este plazo los contribuyentes gestionen la renovación de su inscripción bajo el nuevo RTC establecido en el Decreto N° 2063/2024. Deberán seguir el procedimiento de renovación indicado en la Resolución General DNIT N° 26/2025 para obtener la habilitación necesaria y poder seguir realizando operaciones aduaneras a partir del 1 de mayo de 2025.

► Resolución General N° 29/2025 – Se prorrogó excepcionalmente el plazo para la presentación de los estados financieros correspondientes al ejercicio fiscal cerrado al 31 de diciembre de 2024.

La DNIT ha establecido una prórroga excepcional para la presentación de los Estados Financieros. Esta medida aplica a los contribuyentes del Impuesto a la Renta Empresarial (“IRE”) que lo liquidan bajo el Régimen General, cuyos ejercicios fiscales cerraron el 31 de diciembre de 2024.

Con esta resolución, el límite de tiempo para presentar esos informes pasó de abril a junio de 2025, de acuerdo con el número de terminación del identificador fiscal de cada contribuyente en el RUC. Con esta medida, la DNIT busca alivianar la carga de los contribuyentes y evitar incumplimientos que puedan derivar en sanciones tributarias.

Es importante destacar que esta prórroga es de carácter excepcional. Los plazos para la presentación de los Estados Financieros de los contribuyentes del IRE con cierre en abril y junio de 2025 se mantienen invariables, debiendo ellos presentarlos hasta agosto y octubre de 2025, respectivamente.

Para conocer el calendario de vencimientos de las Declaraciones Juradas Informativas (DJI), se deberá consultar el artículo 6 de la Resolución General SET N° 38/2020.

ABRIL – 2025:

► Ley N° 7459/2025 – Se modifican las reglas para el cálculo y pago del impuesto municipal de patente de rodados en todas las municipalidades del país.

Los recursos tributarios de las municipalidades del país están compuestos por una gran variedad de impuestos, tasas y contribuciones. Uno de estos es el impuesto anual a la patente de rodados, que es un impuesto parcial al patrimonio que se cobra a los propietarios de vehículos, motorizados o no, por el solo hecho de su tenencia o propiedad, en la municipalidad en la cual dicho propietario tenga su domicilio o establecimiento.

Hasta hace poco, ello suponía la convivencia de 2 regímenes tributarios distintos en materia de patente de rodados: el de Asunción, regido por la Ley N° 881/1981 (modificada por la Ley N° 5817/2017), y el de las demás municipalidades, regido por la Ley N° 620/1976 (modificada por la Ley N° 7447/2025). Así, mientras en Asunción este impuesto era de entre el 0,5% y 0,25% del valor imponible en Aduanas, según la antigüedad del rodado; en las demás municipalidades era de entre 8 y 0,5 jornales mínimos, dependiendo de la categoría y antigüedad del vehículo.

Esto generaba una clara competencia tributaria de Asunción con las demás municipalidades en materia de patente de rodados, siendo más beneficiosas las demás municipalidades para los vehículos nuevos de alta gama, mientras que Asunción era más amigable para los vehículos usados y de gama baja. Esta distorsión causada por los diferentes esquemas de imposición fue finalmente eliminada por la Ley N° 7459/2025, la cual unificó la imposición de la patente de rodados en todas las municipalidades del país.

Si bien la forma en la que se planteó la Ley N° 7459/2025 puede generar confusiones en quienes la lean, lo concreto es que ella fijó el impuesto a la patente de rodados en todas las municipalidades del país (incluida Asunción) en 0,3% del valor imponible proveído por la Agencia Nacional de Tránsito y Seguridad Vial (“ANTSV”), la que irá bajando 0,015 puntos porcentuales hasta el décimo año, a partir del cual el impuesto quedará en 0,15%, que la mitad de lo que corresponde para los vehículos nuevos.

► Ley N° 7467/2025 – Se prevén reglas tributarias especiales para los EDRI y para las entidades que los organizan.

La Ley N° 7467/2025 estableció disposiciones especiales para atraer, promover y regular el desarrollo de EDRI en el Paraguay, y crear un régimen jurídico específico con el fin de garantizar las condiciones necesarias para su organización y ejecución con los estándares exigidos para este tipo de eventos. En este marco, la mencionada ley también previó los siguientes beneficios fiscales para los EDRI, sus organizadores y otras personas relacionadas, vinculadas, subsidiarias, miembros y/o afiliadas a ellos:

Exoneración de gravámenes a la importación de equipamientos, aparatos, artículos e implementos deportivos a ser utilizados en los EDRI.

Habilitación de un régimen especial de admisión temporaria para todo tipo de equipamientos, aparatos, artículos e implementos deportivos, así como todo material promocional a ser utilizado en el evento, el cual estará libre del pago de tasas, contribuciones, canon o garantías.

Exoneración de todo gravamen a la transferencia o importación de los bienes admitidos bajo el régimen especial de admisión temporaria cuando ellos sean donados a la Secretaría Nacional de Deportes o a entidades deportivas nacionales o internacionales reconocidas por ésta.

Exoneración de tributos sobre los servicios prestados en relación con la importación o admisión temporaria referidas precedentemente.

Exoneración de gravámenes a la importación de artículos relacionados a la organización y desarrollo de los EDRI, listados en el artículo 8 de la Ley N° 7467/2025, en las cantidades y por el tiempo que fije la DNIT.

Exoneración de los Impuestos a las Rentas y del IVA a los ingresos que reciban los organizadores y participantes de los EDRI, por su actuación como tales; incluida la cesión de derechos audiovisuales de transmisión y comercialización.

Para que un evento deportivo sea reconocido como EDRI y de lugar a la aplicación de los beneficios listados previamente, él debe ser declarado como tal por un decreto del Poder Ejecutivo. En lo que va del año, ya se cuentan con 4 declaraciones de EDRI, instrumentadas en los Decretos N° 3770/2025, 3892/2025, 3909/2025 y 4219/2025, dictados para el Congreso de la FIFA, los Juegos Panamericanos Jr. 2025, el Rally del Paraguay y los World Skate Games 2026, respectivamente.

► Decreto N° 3814/2025 – Se incorpora al ordenamiento jurídico paraguayo la acumulación de origen en el Mercosur y Bolivia de materiales provenientes de Colombia, Ecuador y Perú.

En el marco del ACE 36 entre los Estados del Mercosur y Bolivia se fijaron, en su Anexo 9, las reglas de origen que les permitan hacer operativa una desgravación total a las importaciones entre los signatarios. Dicho anexo estableció en su artículo 7 la regla de “acumulación” de origen, según la cual los materiales originarios de una parte signataria, que sean incorporados a otra mercancía en el territorio de otra parte signataria, serán considerados como originarios de esta última parte signataria.

Adicionalmente, el referido artículo previó la posibilidad de extender la “acumulación” de origen a terceros países miembros de la Asociación Latinoamericana de Integración (“ALADI”) con los que las 2 partes signatarias del ACE 36 que intervengan en una operación en concreto hubiesen celebrado acuerdo de libre comercio que desgraven los materiales en cuestión; sujeto a que cada parte realice las acciones necearías para ello.

Así, aquello que originalmente fue previsto como una declaración de “mejores esfuerzos” de las partes signatarias del ACE 36, se concretó en la extensión de la regla de “acumulación” a los materiales originarios de Colombia, Ecuador y Perú con el Trigésimo Tercer Protocolo, sujeta a las normas de la Comunidad Andina para las acumulaciones en Bolivia, y a los respectivos Acuerdos de Complementación Económica (N° 72, 59 y 58) suscritos con ellos por los Estados del Mercosur para las acumulaciones en el Mercosur.

Esta acumulación con Colombia, Ecuador y Perú está vigente desde el 24 de julio de 2025. Ella está sujeta, en el marco de los acuerdos respectivos, a que los materiales provenientes de esos países (1) cumplan con su régimen de origen; (2) hayan alcanzado el nivel de preferencia del 100%, sin límites cuantitativos; (3) tengan un requisito de origen definitivo, y (4) no estén sometidos a requisitos de origen diferenciados en función de cupos acordados.

MAYO – 2025:

► Resolución General N° 30/2025 – La DNIT estableció los requisitos y condiciones para la habilitación, renovación y actualización en el registro de las personas vinculadas a la actividad aduanera a través del SGTM.

Por medio de la Resolución General DNIT N° 30/2025 se establecen nuevos requisitos y condiciones para la habilitación, renovación y actualización en el Registro de Personas Vinculadas a la Actividad Aduanera en la DNIT (“PVAA” o “Registro PVAA”, según que se refiera a los sujetos o al registro). Esta medida busca modernizar y simplificar los procesos, promoviendo la transparencia y eficiencia en las operaciones aduaneras.

La normativa integra las herramientas tecnológicas de la Gerencia General de Aduanas (“GGA)” y la Gerencia General de Impuestos Internos (“GGII”). Con ello, se espera reducir tiempos y costos en la gestión de trámites para las PVAA.

Para la habilitación en el Registro PVAA, los contribuyentes con RUC activo deben cumplir con ciertos requisitos. Entre ellos, estar al día con sus obligaciones formales y contar con el RUC actualizado y en estado “Activo”. Además, no deben tener garantías o liquidaciones aduaneras vencidas, ni sanciones disciplinarias ante la GGA. La solicitud de habilitación se realiza a través del perfil del contribuyente en el SGTM, adjuntando la documentación requerida en formato digital, cuyo listado puede consultarse en el anexo de la Resolución General DNIT N° 30/2025, haciendo click aquí.

La GGA será la encargada de aprobar o rechazar las solicitudes en un plazo máximo de 10 días hábiles. Una vez aprobada, la condición de PVAA se verá reflejada en la Constancia actualizada del RUC. Para ciertos tipos de PVAA que requieren homologar sus sistemas de transmisión electrónica de información, la aprobación se concretará una vez finalizada dicha homologación. Es importante destacar que la GGA podrá solicitar información adicional, y el incumplimiento en la entrega dentro de 5 días hábiles resultará en el rechazo de la solicitud.

Para aquellas personas que no cuentan con un RUC, la DNIT otorgará un identificador en estado “Cancelado” si desean habilitarse en el Registro PVAA para operaciones aduaneras. Las empresas de transporte internacional, importadores ocasionales, diplomáticos y embajadas deberán gestionar su habilitación a través de las opciones disponibles en el portal de la DNIT. Si una PVAA con RUC “Cancelado” decide operar en el mercado interno, deberá actualizar su estado a “Activo”.

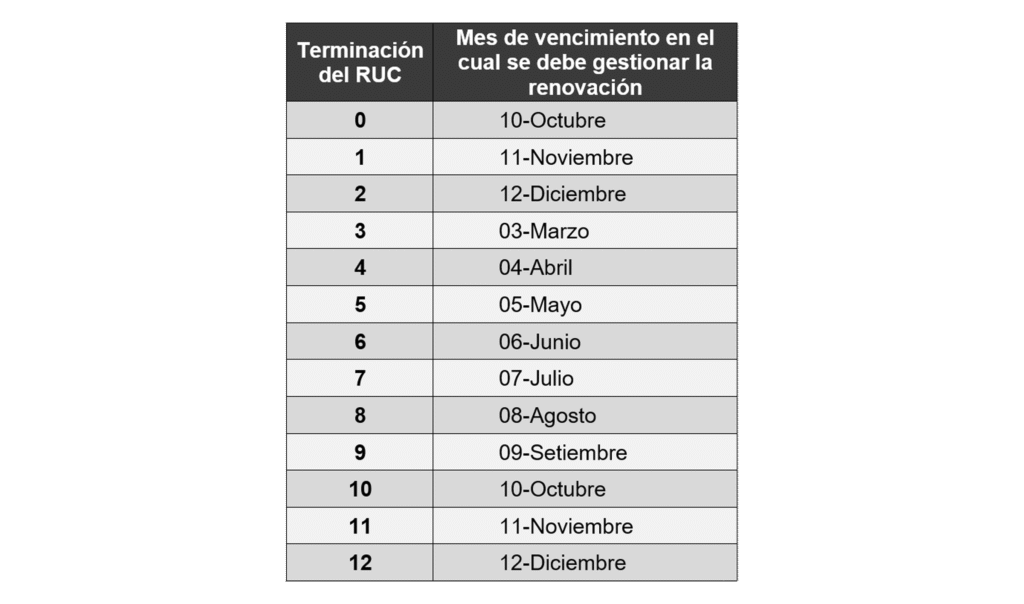

La renovación de la habilitación en el Registro PVAA será anual y seguirá un calendario establecido según la terminación del RUC, encontrándose vigente su habilitación hasta el último día de dicho mes, de acuerdo con lo siguiente:

Esto abre la posibilidad a que ciertas habilitaciones en el Registro PVAA, como la primera que se realice o renovaciones efectuadas luego del vencimiento, tengan una vigencia superior a 1 año, y hasta 2 años, inclusive, según cómo interactúen la fecha del registro y el mes de vencimiento previsto para el año siguiente a dicho registro.

La actualización de datos en el Registro PVAA es obligatoria dentro de los 30 días hábiles siguientes a cualquier modificación, y el incumplimiento de este plazo podría generar una multa de G. 50.000; igualándose esto a lo previsto para las actualizaciones del RUC.

Los requisitos documentales establecidos en la Resolución General DNIT N° 30/2025 entran en vigor en el primer día de los siguientes meses: (1) agosto de 2025 para los importadores (en todas sus categorías) y despachantes de aduanas, y (2) mayo de 2026 para las demás PVAA. Las habilitaciones otorgadas con anterioridad a esas fechas estarán vigentes hasta el último día de los meses indicados.

Para más información sobre el Registro PVAA, puede consultarse el apartado exclusivo que la DNIT tiene dedicado sobre este asunto haciendo click aquí.

► Resolución General N° 31/2025 – La DNIT estableció los criterios para la clasificación de los bienes comprendidos en el capítulo 87 de la Nomenclatura Común del MERCOSUR (“NCM”), que trata sobre los vehículos terrestres; sus partes y accesorios.

La DNIT ha emitido la Resolución General DNIT N° 31/2025, la cual establece los criterios para la clasificación de bienes del Capítulo 87 de la NCM —vehículos automóviles, tractores, velocípedos y demás vehículos terrestres; sus partes y accesorios— y la aplicación de los niveles arancelarios correspondientes a su importación. El objetivo es brindar mayor transparencia y previsibilidad a los operadores que trabajan con la importación de estos bienes.

La necesidad de fijar criterios diferenciados para clasificar los bienes del Capítulo 87 de la NCM se debe a que, a partir del Decreto N° 5822/2016, se establecieron niveles arancelarios distintos, según que un vehículo correspondiente a una de sus partidas sea o no catalogado como un “bien usado”, pues a este tipo de bien no se le aplicarían las desgravaciones del ROM y estarían sujetos a nivel arancelario previsto en el anexo del Decreto N° 8015/2022, que es sustancialmente mayor al de sus homólogos “nuevos”.

Para ello, la Resolución General DNIT N° 31/2025 incorpora en el sistema informático campos específicos para que, al momento de la Declaración Detallada de Importación, se indique con precisión si el vehículo es de “Fabricación reciente” (Sí/No) y “Sin uso” (Sí/No).

La resolución define los siguientes términos clave:

Vehículo de fabricación reciente: El año de fabricación o modelo debe coincidir con el año del Despacho de Importación o ser hasta un año anterior.

Vehículo de fabricación no reciente: El año de fabricación o modelo es de dos años o más anteriores al año del Despacho de Importación.

Vehículo sin uso: No ha sido utilizado desde su fabricación o su rodadura no supera los 150 kilómetros. Excepcionalmente, si supera los 150 km debido a traslados desde la planta de fabricación al punto de embarque o Aduana, deberá acreditarse con una constancia del fabricante o ensamblador que incluya número de chasis, kilómetros recorridos y factura comercial.

Vehículo con uso: Ha sido utilizado desde su fabricación y su rodadura supera los 150 kilómetros, sin cumplir con la excepción mencionada para vehículos sin uso.

Año de Fabricación: Fecha de manufactura del vehículo (del 1 de enero al 31 de diciembre del año respectivo).

Modelo año: Versión comercial asignada por el fabricante, que puede coincidir con el año calendario de fabricación o el siguiente, y debe estar especificada en la factura comercial, catálogos o constancias.

Se considerarán vehículos nuevos aquellos que cumplan simultáneamente con los criterios de “fabricación reciente” y “sin uso”. Por otro lado, se considerarán vehículos usados aquellos que se ajusten a los criterios de “fabricación no reciente” o “con uso”, o ambos, los cuales estarán sujetos a los niveles arancelarios del Decreto N° 8015/2022.

Una curiosidad que está presente en la Resolución General DNIT N° 31/2025 ocurre con el doble criterio utilizado para calificar a los vehículos de “fabricación reciente” y “fabricación no reciente”, según la antigüedad de su (i) año de fabricación o (ii) año de modelo. Esto abre la posibilidad de que vehículos sin uso que fueron fabricados hasta 3 años antes de su despacho puedan clasificarse como de “fabricación reciente” si su año de modelo corresponde al año anterior al del despacho (ej.: despacho del 2025 sobre un vehículo con año de modelo del 2024 y año de fabricación del 2023).

La Dirección Nacional de Propiedad Intelectual (“DINAPI”) presentó oficialmente las primeras Directrices para el Examen de Marcas en Paraguay (“Directrices”), con el apoyo del programa AL-INVEST Verde financiado por la Unión Europea. El documento unifica criterios para la evaluación de solicitudes de registro, armonizando la práctica nacional con la Ley Nro. 1294/98 de Marcas, su reglamentación y estándares internacionales.

Estas Directrices buscan reforzar la transparencia, previsibilidad y seguridad jurídica en el procedimiento marcario, ofreciendo una guía práctica para examinadores, profesionales y titulares de marcas.

Entre los lineamientos más relevantes se destacan:

Signos admisibles como marca

Incluyen signos visibles (denominativos, figurativos, mixtos, patrones, combinaciones de colores, marcas tridimensionales, marcas de posición, de movimiento, hologramas y multimedia) y no visibles (sonoros). No se admiten actualmente marcas olfativas, gustativas o táctiles por falta de medios técnicos.

Criterios sobre distintividad de la marca

La falta de distintividad es causa de rechazo. Se analiza considerando el signo, los productos o servicios solicitados y la percepción del público pertinente.

Signos que no pueden funcionar como marcas

Genéricos: términos o elementos de uso común que designan el producto o servicio.

Descriptivos: signos que indican características, calidad, cantidad, destino, valor, lugar de origen u otras cualidades.

Engañosos: signos que pueden inducir a error sobre la naturaleza, calidad, origen u otras características.

Contrarios a la ley, orden público o moral: incluyen expresiones ofensivas, discriminatorias o prohibidas por normativa.

Consideraciones para reconocer un derecho oponible

Incluyen la doble identidad, riesgo de confusión, notoriedad previa, indicaciones geográficas, nombres comerciales, denominaciones sociales, nombres de dominio, modelos o dibujos industriales y obras protegidas por derecho de autor.

Protección que se otorga a los signos notoriamente conocidos

Serán protegidos aun sin registro en Paraguay, si son conocidos en el sector pertinente. La protección se extiende a productos o servicios no similares cuando exista riesgo de dilución, daño al prestigio o aprovechamiento injusto del renombre.

La Oficina considerará esta marca tal como se usa en el comercio en el país.

Sobre los registros solicitados de mala fe

Se rechazan solicitudes presentadas con intención deshonesta, como aprovechar la reputación ajena, bloquear a un competidor o causar perjuicio.

Según la DINAPI, el carácter dinámico de estas directrices permitirá su actualización periódica, asegurando que el examen de marcas en Paraguay se mantenga alineado con los desafíos del comercio y la innovación global.

Para acceder al contenido detallado de las Directrices haga click aquí.

Mediante Resolución N° 31 Acta N° 22 de fecha 29 de mayo del 2025, el Banco Central del Paraguay (“BCP”) aprobó la Guía sobre la Gestión de los Riesgos Financieros Relacionados con el Clima para las Entidades de Intermediación Financiera Supervisadas y Reguladas (“Guía de Gestión de Riesgos”). Esta normativa, de cumplimiento obligatorio a partir del 1 de enero del 2026, establece lineamientos que buscan fortalecer la capacidad del sistema financiero nacional para enfrentar los desafíos derivados del cambio climático.

La Guía de Gestión de Riesgos reconoce explícitamente que los riesgos climáticos, tanto físicos como de transición, pueden traducirse en riesgos financieros tradicionales como el de crédito, mercado, liquidez, operativo, estratégico y reputacional. En este sentido, el BCP adoptó un enfoque macro y microprudencial alineado con las mejores prácticas internacionales, particularmente con los principios utilizados del Comité de Supervisión Bancaria de Basilea.

Las entidades reguladas deberán integrar los riesgos financieros relacionados con el clima en sus políticas, estructuras de gobierno, marcos de control interno y gestión integral de riesgos. Entre los aspectos más relevantes de la Guía de Gestión de Riesgos se destacan:

Gobernanza climática: El directorio de cada entidad deberá involucrarse activamente en la gestión de estos riesgos, aprobando políticas específicas, asignando responsabilidades y asegurando la capacitación continua sobre riesgos climáticos.

Gestión del riesgo climático: Se exige a las entidades identificar, medir, mitigar y monitorear su exposición a los riesgos climáticos, incorporando estos aspectos en el ciclo de crédito, en la gestión de cartera, en los análisis de concentración de riesgos y en las decisiones estratégicas.

Pruebas de estrés climático: Las entidades deberán desarrollar capacidades internas para diseñar y ejecutar escenarios climáticos y pruebas de resistencia, considerando su modelo de negocio, complejidad y escala operativa.

Infraestructura de datos: Se requerirá recolectar y utilizar datos precisos, detallados y actualizados para evaluar adecuadamente los impactos potenciales del cambio climático sobre las operaciones financieras.

Divulgación: Se establece la obligación de contar con una política formal de divulgación de información climática, aprobada por el directorio, incluyendo aspectos de gobernanza, estrategia y gestión de riesgos.

Con esta guía, el BCP marca un hito en la incorporación de la sostenibilidad ambiental en la regulación financiera del país. Se espera que esta normativa no solo fortalezca la resiliencia de las entidades supervisadas ante eventos climáticos extremos, sino que también promueva prácticas responsables de financiamiento alineadas con los compromisos globales en materia de cambio climático.

Mediante Resolución N° 5 Acta 25 de fecha 19 de junio del 2025, el Banco Central del Paraguay (“BCP”) aprobó la ampliación del Reglamento que establece los Estándares Mínimos para un Buen Gobierno Corporativo (el “Reglamento”), extendiendo su aplicación a las entidades supervisadas por la Superintendencia de Valores.

Anteriormente, el Reglamento aprobado por Resolución N° 16/2022 se aplicaba únicamente a las entidades supervisadas por la Superintendencia de Bancos y la Superintendencia de Seguros. Con esta ampliación, las casas de bolsa, sociedades administradoras de fondos, emisores y otras entidades del mercado de valores deberán también cumplir con los estándares mínimos de buen gobierno corporativo, en línea con las mejores prácticas internacionales.

El Reglamento establece lineamientos específicos en materia de:

Responsabilidades del Directorio: Este órgano es responsable de la estrategia, la gestión de riesgos, la cultura organizacional y la supervisión general del gobierno corporativo de la entidad. Debe garantizar una estructura organizativa adecuada y promover una conducta ética en todos los niveles.

Cultura de control y conducta ética: Se requiere la implementación de políticas claras para la prevención de conflictos de interés, la adopción de códigos de ética y mecanismos para la resolución de conflictos internos.

Objetivos estratégicos y valores corporativos: Las entidades deben contar con un marco estratégico aprobado por el Directorio, alineado con su apetito por el riesgo, y asegurar su difusión y cumplimiento a través de toda la organización.

Tecnología de la Información (“IT”): Se exige el establecimiento de políticas y estructuras adecuadas para la gestión de IT, con especial atención a la seguridad, cumplimiento normativo y soporte a la toma de decisiones estratégicas.

Como consecuencia de esta ampliación, se ha dispuesto la derogación del Título 27 del Reglamento General del Mercado de Valores, que regulaba parcialmente esta materia para entidades del mercado de valores. La normativa anterior es reemplazada por una versión consolidada y unificada, aplicable a todos los sujetos supervisados por las Superintendencias del BCP.

El 27 de junio de 2025 fue promulgada la Ley N° 7503/2025 «Del Sistema Nacional de Pagos», que reemplaza en su totalidad a la anterior Ley N° 4595/2012. Esta nueva legislación representa un cambio sustancial en el marco regulatorio del sistema de pagos en Paraguay, ampliando de manera significativa el alcance de supervisión del Banco Central del Paraguay (BCP).

A diferencia del régimen anterior, la Ley 7503/25 incluiría como potenciales sujetos regulados a entidades que, hasta ahora, no estaban bajo supervisión directa, tales como:

Pasarelas de pago

Procesadores de pagos

Emisores de dinero electrónico

Proveedores de servicios de pago (PSP)

Otros actores del ecosistema de pagos

Actualmente, el BCP se encuentra trabajando en la reglamentación específica para los Proveedores de Servicios de Inicio de Pagos (PISP), con el objetivo de incorporar formalmente a las entidades de tecnología financiera (fintechs) como actores autorizados en este ecosistema. Esta reglamentación también incluirá la actualización de los requisitos y reglas operativas aplicables a dichos servicios.

Principales novedades de la Ley 7503/25:

Establece un marco legal integral para la organización, supervisión y operación del Sistema Nacional de Pagos.2. Introduce principios como la seguridad, interoperabilidad, inclusión financiera y transparencia.3. Otorga al BCP facultades para regular, registrar, supervisar y sancionar a los participantes.4. Alcanza también a entidades no financieras tradicionales que ofrezcan servicios relacionados con pagos.

¿Qué implica esto?

Aunque la ley aún no cuenta con su reglamentación específica, su redacción es amplia y permite al BCP determinar, mediante resolución, quiénes estarán alcanzados. Ya se han reportado requerimientos de información y cumplimiento a empresas antes no sujetas a supervisión formal.

¿A quién puede afectar?

Empresas tecnológicas, fintechs, plataformas de e-commerce con pasarelas de pago propias, emisores de dinero electrónico y otras entidades que participen en el ciclo de pagos, podrían verse afectadas por esta nueva legislación.

Registro y autorización

Requisitos técnicos y de seguridad

Normas de transparencia y acceso

Reportes al regulador

Desde Vouga Abogados, seguimos de cerca la evolución normativa del sector y ponemos a disposición nuestro equipo legal para:

Brindar información actualizada sobre la implementación de esta nueva ley.

Realizar un análisis preventivo para determinar la aplicabilidad de la norma.

Asistir en la preparación de estrategias de compliance ante eventuales requerimientos.

Para más información o para agendar una reunión, no duden en contactarnos.