En Vouga Abogados celebramos este cierre de año con un logro que nos llena de gratitud: haber sido distinguidos nuevamente por Chambers & Partners como Firma Paraguaya del Año 2024. Este prestigioso reconocimiento, que recibimos por quinto año consecutivo, y por sexta vez en los últimos ocho años refleja nuestro compromiso con la excelencia y nuestra dedicación al servicio de calidad que brindamos a nuestros clientes.

Esto solo es posible gracias a la confianza de quienes nos eligen y al esfuerzo de un equipo que da lo mejor de sí en cada desafío. Este honor nos motiva a seguir avanzando, innovando y contribuyendo al desarrollo legal en Paraguay.

El Ministerio de Obras Públicas y Comunicaciones (MOPC) ha anunciado la Licitación Pública Nacional N° 139/2024, con ID nro. 456.747, destinada al diseño y construcción de la pavimentación asfáltica de la Ruta Nacional PY10, en el tramo San Cristóbal – Paso Yobai, conocida también tomo «Ruta de la Integración”, (“Proyecto”). El Proyecto representa una inversión estimada de aproximadamente 100 millones de dólares y tiene el objetivo de mejorar la conectividad y fomentar el desarrollo regional.

El Proyecto tiene una longitud aproximada de 80km; y la licitación del mismo se estructurará en dos lotes:

Lote 1: Tramo San Cristóbal – Tavaí.

Lote 2: Tramo Tavaí – Paso Yobai.

La adjudicación del Proyecto se realizará por lotes. Las ofertas podrán presentarse hasta el 12 de marzo de 2025 a las 9:00 horas; la apertura de sobres se llevará a cabo el mismo día a las 9:30 horas.

Más información del Proyecto se encuentra disponible en el siguiente enlace: Licitación 456747

Finalizó la prórroga establecida por la Dirección Nacional de Ingresos Tributarios (“DNIT”) para la aplicación de multas por la presentación tardía del registro electrónico de comprobantes.

Consulta Vinculante

Julio de 2024

La DNIT emitió su parecer respecto al tratamiento fiscal en el Impuesto a la Renta Empresarial (“IRE”) delos retornos generados tanto por la inversión realizada en fondos mutuos como por depósitos en bancos de plaza.

Consulta Vinculante

Julio de 2024

La DNIT se expresó sobre la facturación del Impuesto al Valor Agregado (“IVA”) de bienes producidos al amparo de la Política Automotriz Nacional (“PAN”) que son revendidos por quienes no son beneficiarios de este régimen.

Consulta Vinculante

Noviembre de 2023

La DNIT sentó su postura sobre la tributación y deducibilidad de los servicios prestados por los trabajadores jubilados.

Más Información

► Resolución General N° 17/2024 (Recordatorio)– Finalizó la prórroga establecida por la DNIT para la aplicación de multas por la presentación tardía del registro electrónico de comprobantes.

El pasado 31 de octubre finalizó la prórroga establecida por la DNIT en la Resolución General N° 17/2024, para la aplicación de multas por contravención por la presentación tardía del registro electrónico de comprobantes, tanto para los contribuyentes que cuenten con la obligación 955-Régimen Mensual de Comprobantes (“Obligación 955”) como para los que cuenten con la obligación 956-Régimen Anual de Comprobantes (“Obligación 956”).

Es importante recordar que la prórroga aplicaba hasta el ejercicio 2023 de la Obligación 956, y hasta el periodo de agosto de 2024 de la Obligación 955. Así también, se recuerda que la presentación del registro electrónico de comprobantes puede realizarse hasta el mes subsiguiente –segundo mes posterior– del periodo fiscal a declarar.

En ese sentido, desde el 1 de noviembre se han empezado a aplicar las multas por contravención por la presentación tardía del registro electrónico de comprobantes, que asciende a Gs. 100.000 por cada periodo informado, conforme a lo previsto en el artículo 8 de la Resolución General N° 90/2021 y en el apartado 4(b) del Anexo de la Resolución General N° 13/2019.

Si bien los gremios de contadores han manifestado su rechazo hacia esta medida y han exigido a la DNIT que vuelva a prorrogar la aplicación de aquellas multas, desde la DNIT han expresado que ya no se realizaran más prórrogas, las cuales se extendieron aproximadamente por 33 meses (desde febrero de 2022 hasta octubre de 2024).

► Respuesta a Consulta Vinculante – Tratamiento fiscal en el IRE de los retornos generados tanto por la inversión en fondos mutuos como por depósitos a plazo fijo en bancos de plaza.

En la respuesta a una consulta vinculante en el mes de julio del presente año, la DNIT se pronunció respecto al gravamen del IRE que afecta a los retornos generados por la colocación de capitales en 2 alternativas distintas:

Inversión en un fondo mutuo (Casa de Bolsa).

Depósitos a la vista o certificados de depósito a plazo en bancos de plaza.

El contribuyente que ingresó la consulta argumentó que los ingresos de ambas alternativas se encuentran exonerados por el artículo 25, numeral 1, inciso g) de la Ley N° 6380/2019 (“Ley Tributaria”), el cual dispone que están exonerados del IRE “los rendimientos provenientes de la valoración de la cuota de participación o el mayor valor de la negociación o de la liquidación de la misma, de los Fondos Patrimoniales de Inversión previstos en la Ley Nº 5452/2015”.

Al respecto, la DNIT manifestó que los retornos generados por la inversión realizada en fondos mutuos se encuentran exonerados del IRE en virtud de la norma transcripta, por ser ellos una especie de los fondos patrimoniales de inversión regulados por la Ley N° 5452/2015. De esta manera, la DNIT aclara que todas las formas de rendimiento de la inversión en los fondos patrimoniales de inversión están alcanzadas por la exoneración del IRE, lo que incluye no solo a la negociación de la participación en ellos o su liquidación, sino también a la distribución periódica de sus beneficios netos, según resulte aplicable.

En lo que respecta al retorno o intereses generados por depósitos de ahorro a la vista o certificados de depósito a plazo en bancos de plaza, aquella institución señaló que ellos no se benefician de ninguna exoneración del IRE, ya que no están comprendidos expresamente dentro de las previsiones del artículo 25 de la Ley Tributaria; y, por ende, se encuentran gravados por el IRE, en virtud del artículo 8, numeral 11, de la misma ley.

Es decir, esta respuesta de la DNIT señala que la colocación de capitales en depósitos a la vista o certificados de depósito a plazo en bancos de plaza tiene un mayor costo fiscal de lo que tiene la inversión en fondos mutuos, resultando así este último más eficiente para las empresas contribuyentes del IRE, al menos desde la óptica tributaria.

► Respuesta a Consulta Vinculante – Facturación del IVA de bienes producidos al amparo de la PAN que son revendidos por quienes no son beneficiarios de ella.

En ocasión de analizar una consulta vinculante en el mes de julio del presente año, la DNIT abordó el planteamiento de un revendedor de bienes producidos bajo la PAN que deseaba facturarlos como si fuese un beneficiario de dicho régimen, aunque no lo fuese, como una suerte de estabilidad fiscal en la cadena de comercialización.

En ese sentido, el consultante manifestó que adquiere triciclos que le son facturados en un 80% exentos y en un 20% gravados por el IVA al 10%, pero que, al momento de revenderlos, los factura en un 100% gravados por el IVA al 10%. Por ello, consultó si es posible obtener una paridad en el IVA de sus compras y ventas de triciclos, por más que no esté registrado como beneficiario de la PAN, atendiendo a que actualmente los compra con un IVA directo del 2% sobre el precio de adquisición (tasa del 10% sobre el 20% del precio), mientras que los revende con un IVA directo del 10% sobre el precio de venta.

Acerca del particular, la DNIT reseño que el artículo 8 de la Ley N° 4838/2012 solo prevé la aplicación de los beneficios fiscales de la PAN a las enajenaciones realizadas por los sujetos beneficiarios de ella, y que, por el principio de legalidad del artículo 179 de la Constitución Nacional, la aplicación de su régimen tributario se limita a quienes cumplen con los requisitos y condiciones de dicha ley para ser sujetos de ella.

Así, la DNIT expresó el criterio de interpretación restrictivo para la aplicación de un régimen diferenciado del IVA en la enajenación de ciertos bienes. En consecuencia, la institución señaló que la base imponible reducida del IVA se aplica solo a las operaciones realizadas por los sujetos de la PAN sobre los bienes admitidos para este régimen.

► Respuesta a Consulta Vinculante – Tributación y deducibilidad de los servicios prestados por los trabajadores jubilados.

En una respuesta emitida a una consulta vinculante durante el mes de noviembre de 2023, la DNIT sentó su postura sobre la situación tributaria de los servicios prestados a los contribuyentes del IRE por los trabajadores que, habiéndose acogido al beneficio de la jubilación, vuelven a ser recontratados para seguir prestando sus servicios en una relación laboral, pero sin aportar a un seguro social obligatorio en virtud del artículo 2 de la Ley N° 1286/1987.

Para ello, la DNIT debió dilucidar si aquellos son o no servicios personales prestados en relación de dependencia. A este efecto, contrastó principalmente el primer párrafo del artículo 131 con el numeral 4) del artículo 15 de la Ley Tributaria, entre los cuales existiría una aparente contradicción, pues cada uno de ellos prevé lo siguiente (el texto está parafraseado y no es una transcripción exacta):

Así, del primer párrafo del artículo 131 de la Ley Tributaria pareciera resultar que, si por un servicio personal en relación de dependencia no se aporta a un seguro social obligatorio, el servicio personal prestado no es dependiente, sino independiente. Por otro lado, el numeral 4 del artículo 15 de la misma Ley Tributaria reconoce la posibilidad de un servicio prestado en relación de dependencia por el que no corresponda aportar al seguro social obligatorio, el cual no será deducible si el trabajador no es contribuyente del IRP, y será completamente deducible si lo es.

Ante dicha situación, la DNIT hizo prevalecer ese entendimiento del artículo 131 y desconoció el segundo enunciado del artículo 15, numeral 4, de la Ley Tributaria, equiparándolo al numeral 7 de este último artículo, que regula la deducibilidad de los servicios prestados en forma independiente, con lo cual, en términos prácticos, la DNIT terminó borrando aquel enunciado por redundante, eliminándose así el avance que dicho texto supuso respecto de la regulación anterior a la Ley Tributaria, que no previa la deducción de servicios dependientes sin un aporte al seguro social obligatorio.

Como consecuencia de ello, la DNIT calificó de servicio personal independiente al prestado por los trabajadores jubilados cuya relación con el empleador se rige por la legislación laboral, asignándole a éste todas las características fiscales de los servicios personales prestados en forma independiente:

El trabajador debe inscribirse como contribuyente del IVA.

El trabajador debe facturar sus servicios al empleador con el IVA del 10%, por lo que aquel debe tributar este impuesto por sus servicios.

El empleador puede utilizar el IVA de la factura del trabajador jubilado como IVA crédito en su liquidación mensual de este impuesto.

El salario facturado por el trabajador jubilado será un gasto deducible del empleador en su liquidación del IRE, conforme a lo siguiente1:

hasta el límite del 1% del ingreso bruto anual2 si el trabajador no es contribuyente del IRP, o

sin limitación alguna si el trabajador es contribuyente del IRP.

Respetuosamente disentimos de la postura de la DNIT, pues entendemos que lo anterior tiene una salida mucho más elegante y coherente con solo darle una lectura algo distinta al primer párrafo del artículo 131 de la Ley Tributaria. Esta consistiría en que esa disposición no requiere del “pago” del aporte a un seguro social obligatorio para calificar a los servicios personales como “trabajo dependiente”, sino que ella requiere que dichos servicios sean del tipo que, normalmente, generen la obligación de aportar, pudiendo esta extinguirse por una forma diversa al pago, como la condonación (este es el caso de los trabajadores jubilados).

En síntesis, la solución que proponemos consiste en entender que el primer párrafo del artículo 131 de la Ley Tributaria equipara el servicio personal prestado en forma dependiente al tipo de relación que generaría la obligación de contribuir al seguro social obligatorio, y no a una forma específica de extinguirla, como lo es su pago, tal y como hace la DNIT. De esta forma se eliminaría la aparente incoherencia entre los 2 artículos de la Ley Tributaria y se mantendría vigente la deducibilidad del trabajo de los jubilados como servicio dependiente, pues este generaría la obligación del aporte al seguro social que no se extinguiría con su pago, sino con su liberación/exoneración.

1 Véase el criterio de la DNIT sobre la deducibilidad de servicios personales independientes pagados contribuyentes del IRP, en la respuesta a una consulta vinculante en noviembre de 2023, disponible aquí. 2 En forma conjunta, con los demás conceptos incluidos en el penúltimo párrafo del artículo 15 de la Ley Tributaria.

El 31 de octubre de 2024, el presidente de la República promulgó la Ley N° 7361/2024 que modifica y amplía las disposiciones de la Ley N° 6788/2021, “Que establece la competencia, atribuciones y estructura orgánica de la Dirección Nacional de Vigilancia Sanitaria” (“Ley”).

Como lo adelantáramos en nuestro último newsletter regulatorio, para lograr mayor eficiencia en la administración pública, mediante la promulgación de la Ley se fusionan la DINAVISA y el INAN. La que sobrevive a la fusión es la DINAVISA en la cual se incorporarán las atribuciones hasta ahora del INAN, quedando como la única institución con funciones de vigilancia sanitaria.

Es importante mencionar que el articulo 2 de la Ley establece que, todas las normas de rango inferior (por ej., resoluciones o circulares) que hayan sido dictadas por los órganos absorbidos, continuarán en vigencia, en tanto y en cuento, no se contrapongan a la Ley y/o no sean modificados, abrogados o derogados por la futura reglamentación de la Ley. Asimismo, los presupuestos de los órganos absorbidos formarán parte del presupuesto de DINAVISA.

Si bien la Ley no establece un periodo de vacatio legis, en la práctica el proceso de integración de ambas instituciones no será inmediato. En ese sentido, estaremos monitoreando e informando de la evolución del proceso de fusión.

Para acceder al texto íntegro de la Ley, haga en el siguiente enlace: Gaceta Oficial N°219.

El Ministerio de Trabajo, Empleo y Seguridad Social (MTESS) emitió la Resolución N° 991/2024 el 17 de octubre de 2024 (la “Resolución”), mediante la cual se aprueban:

El Reglamento para la inscripción patronal en el Registro Obrero Patronal del MTESS, establecido como Anexo 1 de la Resolución, con vigencia a partir de la fecha de emisión.

El Reglamento para las comunicaciones previstas en el Capítulo II del Anexo al Decreto N° 1989/2024, establecido como Anexo 2 de la Resolución.

El formulario de inscripción patronal, establecido como Anexo 3 de la Resolución.

El formulario de declaración jurada de accidentes laborales, establecido como Anexo 4 de la Resolución

Los aspectos más relevantes establecidos en la Resolución son:

Se dejan sin efecto los artículos 1 y 3 de la Resolución MTESS 835/2016, que establecían el procedimiento para presentar, ante la autoridad administrativa del trabajo y vía internet, las comunicaciones sobre ingreso y salida de trabajadores en las empresas, permisos y vacaciones otorgados, amonestaciones, apercibimientos y suspensiones del personal, así como informes de accidentes de trabajo y enfermedades profesionales.

Respecto al Reglamento para la inscripción patronal en el Registro Obrero Patronal “Anexo 1”:

Este reglamento establece los procedimientos para que los empleadores se inscriban oficialmente ante la Autoridad Administrativa del Trabajo (AAT) en el Registro Obrero Patronal (REOP). Los empleadores deben registrar tanto su sede principal como sus sucursales, obteniendo un número patronal para cada establecimiento.

Se definen los tipos de establecimientos: la matriz (sede principal) y sucursales (oficinas adicionales) que pueden operar bajo declaración jurada y acreditarse mediante inscripción en organismos nacionales, como el Registro Único del Contribuyente (RUC).

Para la inscripción, se requiere documentación específica, incluyendo el formulario de inscripción, RUC y copia de cédula del firmante. Los empleadores deben proporcionar información sobre la empresa y el representante legal, como datos de contacto, tipo de seguro y actividad económica.

Las solicitudes se procesarán en un plazo de 3 días hábiles. Además, los datos deben actualizarse anualmente entre el 1 de enero y el 31 de marzo. El sistema también contempla la inscripción en línea mediante identidad electrónica y la posibilidad de inscripción de oficio en casos de incumplimiento detectado en inspecciones laborales.

Respecto al Reglamento para las comunicaciones fijadas en el capítulo II del anexo al Decreto 1989/2024 “Anexo 2”:

CAPÍTULO I: Disposiciones Generales. Este capítulo establece el objetivo del reglamento: definir las responsabilidades de los empleadores para informar al sistema de Registro Obrero Patronal (REOP) aspectos clave de la relación laboral, como contrataciones, despidos, licencias, sanciones, accidentes laborales, remuneraciones y beneficios adicionales. La información se considera declaración jurada y debe ser archivada para posibles revisiones.

CAPÍTULO II: Comunicación de Entrada de Trabajadores. Define la obligación de comunicar el ingreso de empleados al sistema REOP. Incluye no solo trabajadores comunes, sino también independientes, extranjeros temporales y personal de cooperativas o subcontratistas. La documentación requerida incluye contratos laborales y registros específicos para adolescentes trabajadores. La comunicación debe realizarse dentro de los 30 días hábiles desde el inicio laboral.

CAPÍTULO III: Comunicación de Salida de Trabajadores. Regula la notificación de salida de los empleados al final de la relación laboral. Para los empleados sujetos a regímenes especiales, como la Caja Bancaria o sistemas de ayuda mutual, la baja debe hacerse después de completar los trámites ante la autoridad competente. La documentación varía según el tipo de terminación de contrato, y la comunicación debe completarse en un plazo de 30 días hábiles.

CAPÍTULO IV: Licencias y Permisos. Describe el proceso para informar sobre licencias o permisos otorgados a los trabajadores por razones como enfermedad, maternidad, matrimonio y otros eventos personales. Los empleadores deben comunicar esta información al REOP en un plazo de 30 días hábiles desde el inicio del permiso y presentar certificados médicos o documentos justificativos según el tipo de licencia.

CAPÍTULO V: Vacaciones Otorgadas. Este capítulo establece la necesidad de comunicar las vacaciones concedidas a los trabajadores, incluyendo fechas de solicitud, inicio y fin de las vacaciones, y el salario abonado. La comunicación debe realizarse dentro de los 30 días hábiles desde el inicio del período vacacional.

CAPÍTULO VI: Sanciones Disciplinarias. Regula la comunicación de sanciones disciplinarias, que pueden incluir desde amonestaciones hasta suspensiones temporales. La documentación necesaria incluye notificaciones al trabajador, y el plazo para informar al REOP es de 30 días hábiles desde la fecha de inicio de la sanción.

CAPÍTULO VII y VIII: Accidentes Laborales y Enfermedades Profesionales. Obliga a los empleadores a informar accidentes laborales y enfermedades profesionales. Estos eventos deben comunicarse en un plazo de 8 días para accidentes y 30 días para enfermedades, con la debida documentación médica.

CAPÍTULO IX: Liquidación de Salarios. Establece la necesidad de comunicar mensualmente las liquidaciones salariales, detallando días y horas trabajadas, beneficios y descuentos. Los pagos se informan en el mes correspondiente, con fechas límite de acuerdo con el número de identificación patronal.

CAPÍTULO X y XI: Aguinaldo y Bonificación Familiar. Incluye la obligación de comunicar el pago de aguinaldo anual, equivalente a la doceava parte de las remuneraciones devengadas en el año, y la bonificación familiar del 5% del salario mínimo por cada hijo dependiente. La comunicación debe realizarse al inicio del año siguiente o al finalizar el contrato laboral.

CAPÍTULO XII: Ausencias. Regula la notificación de ausencias, justificadas o injustificadas, en un plazo de 30 días hábiles desde el inicio de la ausencia. La documentación debe incluir una comunicación escrita del trabajador.

CAPÍTULO XIII: Preavisos. Establece los datos y documentos necesarios para comunicar preavisos de terminación de contrato conforme a los plazos legales.

CAPÍTULO XIV: Liquidaciones por Terminación de Contrato. Detalla los procedimientos para comunicar la liquidación de beneficios como preaviso, indemnización, vacaciones y otros pagos finales, con base en la legislación laboral.

CAPÍTULO XV: Guarderías y Salas de Lactancia. Define la obligatoriedad de habilitar guarderías para hijos de trabajadores y salas de lactancia en establecimientos que cumplan ciertos criterios de número de empleados. La comunicación de habilitación debe realizarse en un plazo de 30 días.

CAPÍTULO XVI: Actualización de Datos de Empleados. Incluye la actualización de datos personales y laborales, como estado civil, número de hijos, funciones laborales y remuneración, que debe realizarse mediante el REOP para mantener la información actualizada y conforme a la normativa vigente.

CAPÍTULO XVII: Traslado de Trabajadores. Este capítulo regula el traslado de empleados entre diferentes establecimientos o sucursales de un mismo empleador, asegurando que dichos movimientos no se consideren como una terminación de la relación laboral. También establece que, en caso de una sustitución del empleador, los trabajadores sean transferidos al nuevo empleador manteniendo sus derechos laborales.

CAPÍTULO XVIII: Disposiciones Finales. Las disposiciones finales aclaran que las comunicaciones y obligaciones descritas en el reglamento no aplican a los funcionarios públicos ni a empleadores del servicio doméstico, para quienes estas medidas son opcionales. Además, se estipula que las microempresas en cumplimiento con la normativa laboral recibirán ciertos documentos de liquidación sin costo a través del sistema REOP. Finalmente, el capítulo aborda la rectificación de documentos de liquidación y establece que la autoridad laboral podrá registrar de oficio las comunicaciones pendientes en caso de incumplimientos detectados durante inspecciones.

Este contenido tiene únicamente fines informativos generales y no debe ser considerado como asesoría legal puntual. Si precisa asesoramiento específico no dude en contactarnos.

El Ministerio de Trabajo, Empleo y Seguridad Social (MTESS), emitió la Resolución N° 1043/2024 (la “Resolución”) de fecha 28 de octubre de 2024, a través de la cual extiende el plazo del periodo de regularización previsto en la resolución MTESS N° 526/2024 de fecha 05 de julio de 2024, por la cual se establece un periodo de regularización sin multas para la inscripción en el registro obrero patronal, las comunicaciones de entrada y salida de trabajadores, permisos, vacaciones, amonestaciones, ausencias, apercibimientos, suspensiones, preavisos, accidentes laborales, riesgos y enfermedades profesionales.

La Resolución permite a los empleadores disponer de un tiempo adicional para actualizar sus registros en el sistema de registro obrero patronal, abarcando aspectos como entradas y salidas de trabajadores, permisos, vacaciones, sanciones, y riesgos laborales, entre otros. La extensión facilita la regularización sin multas de estas obligaciones, en un esfuerzo por mejorar la formalización y el cumplimiento de las normativas vigentes en el ámbito laboral.

Este contenido tiene únicamente fines informativos generales y no debe ser considerado como asesoría legal puntual. Si precisa asesoramiento específico no dude en contactarnos.

“Por el cual remite el proyecto de ley que modifica y amplía las disposiciones de la Ley N° 6788/2021 que establece la competencia, atribuciones y estructura orgánica de la dirección nacional de vigilancia sanitaria”.

Decreto N° 2479/2024

5 de septiembre del 2024

“Por el cual se reglamentan los artículos 6°, 7°, 8°, 10, 11, 13, 14, 15, 16, 17, 18 y 19 de la Ley N° 1119/1997, «de productos para la salud y otros», y se establecen los requisitos para la emisión y renovación del registro sanitario de medicamentos, y se abrogan los Decretos N° 10.262/2012, N° 3586/2015 y N° 6611/2016”.

Resolución N° 234/2024

10 de septiembre del 2024

“Por la cual se establece el régimen de obtención y renovación de la constancia de inscripción sanitaria para los productos denominados suplementos dietarios”.

Sentencia Definitiva N.º 65

23 de mayo de 2024

Condena judicial relacionada con la explotación clandestina de juegos de azar.

Más Información

Reorganización del Estado | Proyecto de Ley que modifica y amplía las disposiciones de la Ley de Dinavisa

El 5 de junio pasado, el presidente de la República junto con la ministra de Salud Pública y Bienestar Social remitieron a la Cámara de Senadoras un Proyecto de Ley que modifica y amplía las disposiciones de la ley n° 6788/2021 (“Ley 6788”), que establece la competencia, atribuciones y estructura orgánica de la Dirección Nacional de Vigilancia Sanitaria (el, “Proyecto de Ley”)

En la exposición de motivos del Proyecto de Ley se menciona que unos de los sectores que deben ser alcanzados por los principios de racionalización y mayor eficiencia en la administración pública es el de la salud; en particular: la Dirección Nacional de Vigilancia Sanitaria (“DINAVISA”) y el Instituto Nacional de Alimentación y Nutrición (“INAN”). El Proyecto de Ley, considera que ambas instituciones tienen muchas funciones superpuestas y sin un enfoque unitario que permita una mayor eficiencia en el cumplimiento de sus funciones. En ese sentido el objetivo del Proyecto de Ley es fusionar DINAVISA con el INAN. DINAVISA sería la institución que sobreviviría a la fusión e incorporaría funciones del INAN siendo aquella la única encargada de las funciones de vigilancia sanitaria. El Proyecto de Ley pretende modificar los artículos 3° (de la competencia y objetivos), 5° (funciones), 13° (estructura), 17° (patrimonio), 21 (situación de los funcionarios y contratados), 27 (medidas cautelares), 53 (adaptación de nomenclatura), 54 (transferencia de recursos) y 55 (transferencia de rubros) de la Ley 6877.

Además de la mayor eficiencia, otro de los objetivos del Proyecto de Ley, es la clasificación de información reservada y confidencialidad de datos, lo que permitirá aplicar la protección de tales informaciones a los documentos obrantes en DINAVISA. Al respecto, es relevante la inclusión del artículo 46 bis, que establece el carácter reservado de las configuraciones, los datos y las informaciones de los sistemas informáticos utilizados por DINAVISA o los correspondientes a sus sistemas y a sus bases de datos. Además, este artículo obliga a los funcionarios y a terceras personas que trabajan para DINAVISA a guardar secreto acerca de las informaciones, datos y documentos de terceros y de carácter reservado a la que hubieran tenido conocimiento.

La tramitación del Proyecto de Ley inició en el Senado y fue remitido a las comisiones de Salud Pública y Seguridad Social, Hacienda y Presupuesto, Cuentas y Control de la Administración Financiera del Estado y Legislación Codificación, Justicia y Trabajo; algunas que aprobaron el texto original del Proyecto de Ley mientras que otras sugirieron modificaciones. El Primer trámite constitucional concluyó el 30 de agosto de 2024; ese mismo día, el Proyecto de Ley fue remitido a Cámara de Diputados para el segundo trámite constitucional; el mismo está siendo analizado por las comisiones de Asuntos Económicos y Financieros, Legislación y Codificación, Justicia, Trabajo y Previsión Social, Industria, Comercio, Turismo y Cooperativismo, Salud Pública, Presupuesto, Cuentas y Control de Ejecución Presupuestaria de la Cámara de Diputados.

Con el Proyecto de Ley se busca, además de optimizar recursos del Estado, estar a la vanguardia en la protección de datos; aspecto sumamente relevante debido a la cantidad y calidad de información a la que acceden los funcionarios para inscribir los productos regulados.

Para acceder al texto íntegro del Proyecto de Ley, haga en el siguiente enlace: Proyecto de Ley.

Derecho Regulatorio | Promulgación del Decreto N° 2479/2024 que reglamenta artículos de la Ley 1119/1997 sobre productos para la salud y establece requisitos para el registro sanitario de medicamentos (“Decreto 2479/2024”)

El pasado 5 de septiembre de 2024 el Poder Ejecutivo promulgó el Decreto 2479/2024 el cual tiene como propósito objetivo reglamentar diversos artículos clave de la Ley N.º 1119/1997, enfocándose en la emisión y renovación del registro sanitario de medicamentos. El Decreto 2479/2024 marca un hito al modernizar el marco normativo, derogando los anteriores Decretos N.º 10.262/2012, N.º 3586/2015 y N.º 6611/2016, que trataban aspectos regulatorios relacionados productos farmacéuticos y biológicos.

Principales Novedades del Decreto 2479/2024

Modernización del Registro Sanitario: A diferencia del Decreto N.º 10.262/2012, que regulaba exclusivamente la renovación de los registros sanitarios de especialidades farmacéuticas, el nuevo Decreto 2479/2024 amplía su ámbito para abarcar tanto la emisión como la renovación, manteniendo el ciclo de renovación de cinco años, pero con criterios más estrictos para la documentación requerida, como la comprobación de comercialización de los últimos lotes

Normativa sobre Medicamentos Biológicos: Respecto al Decreto N.º 6611/2016, que reglamentaba los medicamentos biológicos y biotecnológicos, el nuevo decreto establece requisitos más robustos para estos productos, en particular en materia de farmacovigilancia, siguiendo lineamientos internacionales de la OMS. Los medicamentos biológicos ahora deben cumplir con procesos estrictos de comparabilidad y biosimilaridad para obtener el registro sanitario.

Regulación de Suplementos Dietarios: El Decreto N.º 3586/2015, que regulaba los suplementos dietarios, también ha sido derogado por el Decreto 2479/2024. En este sentido, la nueva norma redefine las condiciones para el registro de productos considerados suplementos dietarios, ajustándolos a criterios más rigurosos de seguridad y calidad. Se prohíbe, por ejemplo, la presencia de ciertos ingredientes considerados peligrosos para la salud, como sustancias hormonales o psicotrópicas, asegurando que solo se comercialicen productos que cumplan con estándares de seguridad internacional.

Principales disposiciones del Decreto 2479/2024

DINAVISA como Autoridad de Control Al igual que en los decretos anteriores, la Dirección Nacional de Vigilancia Sanitaria (DINAVISA) mantiene su papel de la autoridad responsable de emitir los certificados de registro sanitario, pero ahora con facultades ampliadas para supervisar la calidad, seguridad y eficacia de una gama más amplia de productos farmacéuticos y biológicos.

Rotulación y Envases Respecto a la rotulación y envases, el Decreto 2479/2024 no solo exige información clara y en castellano, sino que también amplía los requisitos para asegurar que los envases primarios y secundarios protejan la integridad del medicamento durante todo su ciclo de vida, lo cual refuerza la normativa anterior sobre seguridad de productos.

Procedimientos Abreviados y Condicionales Un cambio clave es la introducción de un procedimiento abreviado para el registro sanitario de ciertos medicamentos con amplio respaldo científico, similar a los procedimientos abreviados existentes en otras jurisdicciones internacionales. Además, se incorporan registros condicionales para medicamentos destinados a enfermedades raras o graves, lo que representa una novedad respecto a los decretos derogados.

Autorizaciones Excepcionales sin Registro Sanitario El Decreto 2479/2024 flexibiliza las autorizaciones excepcionales para el uso de medicamentos no registrados en situaciones de emergencia, como pandemias, asegurando la disponibilidad de tratamientos urgentes cuando no haya opciones terapéuticas locales.

Renovación del Registro Sanitario Al igual que en las normas derogadas, los registros sanitarios deberán renovarse cada cinco años, manteniendo su numeración original. Sin embargo, se han endurecido los plazos y sanciones por incumplimiento, con la caducidad automática del registro si no se renueva en tiempo; en ese sentido, si la renovación no se realiza dentro del plazo estipulado, el registro caducará automáticamente.

Control y Sanciones El Decreto 2479/2024 refuerza las medidas de control sobre los medicamentos, otorgando a DINAVISA nuevas potestades para suspender o cancelar los registros en caso de incumplimiento de los estándares de seguridad y eficacia, lo cual es un desarrollo más enfático en comparación con los decretos derogados.

El Decreto 2479/2024 no solo actualiza el marco normativo, sino que incorpora principios internacionales de seguridad y eficacia, adaptando las regulaciones locales a los desafíos contemporáneos de la industria farmacéutica y biotecnológica. El nuevo decreto ofrece un enfoque más integral para la regulación de los productos de salud, mejorando la protección del consumidor y garantizando la calidad de los productos en el mercado.

Para acceder al texto íntegro del Decreto 2479/2024, haga click en el siguiente enlace: Decreto 2479_2024.

Derecho de la salud | DINAVISA modifica la normativa sobre suplementos dietarios

La Dirección Nacional de Vigilancia Sanitaria (Dinavisa), a través de su Dirección General de Evaluación y Registro Sanitario, publicó en su sitio web la Resolución N° 234/2024 “Por la cual se Establece el Régimen de Obtención y Renovación de la Constancia de Inscripción Sanitaria para los Productos Denominados Suplementos Dietarios” (“Resolución”). La Resolución complementa la regulación de esta materia que, actualmente, se encuentra disciplinada en el Decreto N° 2479/2024 (“Decreto 2479/2024”) que reglamenta la Ley 1119/1997 De Productos para la Salud. Como hemos visto en el artículo anterior, el Decreto N° 2479/2024 derogó el Decreto 3586/2015. En ese sentido, mientras que el Decreto 3586/2015 se limitaba a ciertos aspectos específicos, el nuevo decreto tiene un alcance mayor, lo que hace que se cubran de mejor manera a las necesidades y exigencias actuales.

Similitudes entre la Normativa Previa y la Resolución

La materia que regula tanto en el Decreto anterior como en la Resolución es la fabricación, comercialización, y control de los suplementos dietarios en Paraguay, bajo la supervisión de la Dinavisa. Ambos textos establecen un régimen normativo claro para garantizar que los suplementos dietarios cumplan con los estándares de calidad, seguridad y eficacia para su distribución en el mercado.

Sujetos Obligados

Los sujetos obligados en ambas normas incluyen:

Fabricantes, importadores, exportadores, distribuidores, y comercializadores de suplementos dietarios. Estas entidades deben estar registradas y autorizadas por DINAVISA y cumplir con las Buenas Prácticas de Manufactura.

Perfiles y Facultades

DINAVISA:

Autoridad Sanitaria Nacional responsable de la emisión y renovación del registro sanitario de suplementos dietarios.

Supervisión del cumplimiento de los requisitos establecidos y sanción de las infracciones.

Control de calidad y procedimientos de inspección.

Responsable Técnico/Director Técnico/Regente:

Profesional, habitualmente un químico farmacéutico, encargado de la responsabilidad técnica en los establecimientos que fabrican o comercializan suplementos dietarios. Este rol se mantiene invariable en ambos textos.

Titular de la Inscripción Sanitaria:

Persona física o jurídica reconocida por Dinavisa como responsable del producto registrado. Este perfil sigue igual en ambas regulaciones, siendo obligatorio el mantenimiento de la inscripción sanitaria.

Definiciones Principales

Ambos documentos definen al suplemento dietario de manera similar: son productos destinados a complementar la dieta de las personas, que se administran por vía oral en diversas formas (cápsulas, comprimidos, polvos, etc.). Deben tener un contenido de nutrientes como vitaminas, minerales, aminoácidos, entre otros, y no pueden tener indicaciones terapéuticas.

Obligaciones y Requisitos Principales

En ambas normativas, se mantienen las siguientes obligaciones y requisitos:

Inscripción Sanitaria Obligatoria: Todo producto debe contar con un registro sanitario emitido por Dinavisa antes de su comercialización.

Certificado de Buenas Prácticas: Para ser autorizado, el fabricante debe presentar un certificado que acredite el cumplimiento de las Buenas Prácticas de Manufactura.

Declaración de propiedades nutricionales: Las declaraciones en la rotulación deben basarse en evidencia científica y no inducir a error al consumidor.

Otros Sujetos Intervinientes

Representante Legal:

Persona responsable de representar la empresa ante Dinavisa. Esto incluye la presentación de documentación y cumplimiento de requisitos para la inscripción sanitaria.

Fabricante/Importadora:

Empresa responsable de la producción y distribución de los suplementos dietarios. Este rol se define de manera similar en ambas normativas, con obligaciones de control de calidad y cumplimiento de los procedimientos sanitarios.

Canales de Comercialización

Ambos documentos especifican que la comercialización de suplementos dietarios se realizará bajo dos modalidades:

Venta Libre en los casos que el producto no presente riesgos para la salud.

Venta Bajo Receta en casos específicos, como productos destinados a niños o mujeres embarazadas, donde la normativa lo establece explícitamente.

Principales modificaciones

Decreto

Resolución

El Responsable Técnico debe ser profesional químico (art. 3°).

El Responsable Técnico debe ser Profesional Farmacéutico, Químico Farmacéutico, Doctor en Farmacia, otorgado por el Ministerio de Salud Pública y Bienestar Social (MSPyBS) y habilitado por la DINAVISA. (art. 3 y 4°).

Ingesta Diaria de Referencia (IDR): Es el nivel de ingesta diaria que es suficiente para satisfacer los requerimientos de los nutrientes de casi todos los individuos de un grupo. Los nutrientes propuestos para suplementar la dieta deberán proveer no menos del 100% de la IDR de acuerdo con los valores que figuran en las Tablas II y III de los Anexos I y II del presente Decreto (art. 3°).

Ingesta Diaria de Referencia (IDR): El nivel de ingesta diaria que es suficiente, para satisfacer los requerimientos de los nutrientes de casi todos los individuos de un grupo (art. 4°).

No contiene provisión similar.

Las vitaminas y minerales propuestos para suplementar la dieta deberán cubrir no menos del 100% de la IDR (art. 7°)

No contiene provisión similar.

Establece un procedimiento de inscripción sanitaria simplificada para ciertos productos. El tiempo de la emisión de la inscripción sanitaria será de 15 días hábiles (art. 11° y 14°).

Todos los establecimientos que comercializan suplementos dietarios deberán estar habilitados previamente por la Dirección Nacional de Vigilancia Sanitaria y cumplir en todo momento con las condiciones de almacenamiento y distribución indicadas por el fabricante, con el fin de mantener inalterable la calidad de los productos (art. 8°).

Establecer que la condición de venta para los suplementos dietarios será de venta libre en establecimientos habilitados por la DINAVISA; exceptuando aquellos productos que estén dirigidos a niños menores de 4 años y aquellos para los cuales la DINAVISA determine la condición de venta bajo receta (art. 17)

A los suplementos dietarios no se les otorgará una vida útil superior a los dos (2) años. En caso de solicitar un período de validez mayor, se deberá presentar el estudio de estabilidad que justifique tal período de tiempo (art. 25).

El plazo de vida útil para un suplemento dietario no podrá ser mayor a los 24 meses, a excepción de aquellos que sustenten una vida útil superior a 24 meses con los estudios de estabilidad natural (art. 36).

Otros aspectos para destacar

Es importante destacar que, la Resolución prevé, en su parte transitoria, que aquellos suplementos dietarios que ya cuentan con Registro Sanitario de Producto Alimenticio (“RSPA”) mantendrán su vigencia, hasta el momento de su renovación, la cual deberá ser tramitada ante la Dinavisa. De igual manera, los suplementos que ya cuentan con Inscripción Sanitaria en otra categoría, también mantendrán su vigencia. La renovación de ellos deberá ser inscripta en la categoría de suplementos dietarios.

Asimismo, la Resolución mantiene la obligación de que la publicidad de los suplementos dietarios sean previamente aprobadas por Dinavisa.

Para acceder al texto íntegro del Proyecto, haga click en el siguiente enlace: Resolución N° 234/2024.

Juegos de Azar | Primera condena por explotación clandestina de juegos de azar

El 23 de mayo de 2024, el Tribunal de Sentencia Colegiado de la Circunscripción Judicial de Caaguazú dictó la Sentencia Definitiva N.º 65 (“SD”), en la cual condenó al señor Diego Rafael Amarilla Lugo (“Condenado”) a una pena privativa de libertad de 1 año y 6 meses, suspendida por un período de 2 años bajo ciertas condiciones.

El Tribunal consideró que los hechos imputados al Condenado encuadraban en el artículo 17 de la Ley N.º 1016/97, modificada por la Ley N.º 4716/12, y en concordancia con el artículo 29, inciso 1° del Código Penal. La denuncia fue presentada por el presidente de la Comisión Nacional de Juegos de Azar (“Conajzar”), autoridad de aplicación, luego de que un representante de dicha comisión se constituyera en el local Rifa Pukavy, propiedad del Condenado, y solicitara la documentación que acreditara la autorización para operar juegos de azar. Ante la falta de respuesta satisfactoria, se constató que el local no contaba con la autorización municipal ni con el registro ante la Conajzar.

Esta sentencia resulta especialmente relevante no solo por ser la primera condena judicial relacionada con la explotación clandestina de juegos de azar, sino también porque destaca el rol activo de la autoridad de aplicación. La Conajzar no solo ejerció los controles correspondientes, sino que además presentó la denuncia y promovió el proceso judicial hasta obtener la condena.

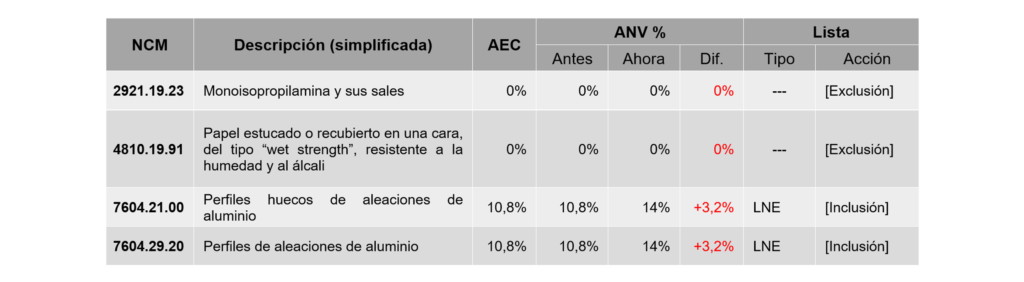

El Poder Ejecutivo incluyó a los perfiles de aleaciones de aluminio en la Lista Nacional de Excepciones (“LNE”) al Arancel Externo Común (“AEC”), e incrementó el Arancel Nacional Vigente (“ANV”) para su importación.

Resolución General N° 19/2024

13 de Septiembre de 2024

La Dirección Nacional de Ingresos Tributarios (“DNIT”) dispuso el inicio de la fase de adhesión voluntaria como facturador electrónico para pequeños contribuyentes.

Consulta Vinculante

Julio de 2024

La DNIT analizó el gravamen del Impuesto a la Renta de los no Residentes (“INR”) por los servicios de consultoría de una empresa chilena al amparo del Convenio de Doble Imposición (“CDI”) entre Paraguay y Chile.

Consulta Vinculante

Julio de 2024

La DNIT se expresó sobre la acreditación de las retenciones del impuesto a la renta (“IR”) sufridas en el exterior contra el Impuesto a la Renta Empresarial (“IRE”).

Más Información

► Decreto N° 2530/2024 – Se aumentó el ANV para los perfiles de aleaciones de aluminio.

Por medio del Decreto N° 2530/2024 (“Decreto”), el Poder Ejecutivo modificó el Anexo del Decreto N° 6897/2022 y modificaciones, que incorporaron al ordenamiento jurídico nacional la última versión del AEC del Mercado Común del Sur (“Mercosur”) y consolidaron la LNE que contiene los niveles arancelarios a ser aplicados a las importaciones originarias de Estados que no formen parte del Mercosur o que no tengan un acuerdo arancelario con éste.

La LNE contiene las partidas arancelarias del ANV que difieren del AEC, pero solo para cada Estado. Normalmente la inclusión de una partida arancelaria de la Nomenclatura Común del Mercosur (“NCM”) en la LNE supone que el ANV será menor al AEC, con lo cual se busca incentivar la importación de esos bienes. Sin embargo, también puede ocurrir lo contrario: que la inclusión de una partida arancelaria en la LNE suponga un aumento del ANV respecto del AEC, para así encarecer la importación de los bienes afectados como una medida de apoyo a su producción nacional.

En este caso, el Decreto hizo justamente eso último, pues incluyó en la LNE a los perfiles de aleaciones de aluminio para encarecer su importación, elevando de 10,8% a 14% las tasas del ANV que se aplicaban sobre ellos. Para esto, primero se excluyó de la LNE otras 2 partidas que ya tenían el AEC en 0%, conforme a lo siguiente:

La vigencia de este aumento del ANV a las importaciones de perfiles de aleaciones de aluminios tiene prevista 2 fechas de entrada vigencia distintas:

En general, para el día siguiente de la publicación del Decreto en la Gaceta Oficial, lo cual no ha ocurrido aún, al menos no hasta la Gaceta Oficial N° 204 de fecha 14 de octubre de 2024 (tampoco se verifica el aumento en la calculadora de tributos de importación de la DNIT, disponible aquí).

En forma excepcional, luego de cumplirse 60 días desde la publicación del Decreto en la Gaceta Oficial, para los despachos de importación que correspondan a las mercaderías en las siguientes situaciones:

destinadas al territorio aduanero nacional y cargadas en los transportes;

en zona aduanera primaria de Paraguay; o

adquiridas con anterioridad a la vigencia general del Decreto por contrato, factura o comprobante legal que lo demuestre.

Esta medida de apoyo a la producción local del aluminio busca otorgarle condiciones de mercado equitativas a este sector industrial nacional que ha sido catalogado en el Decreto como vulnerable a prácticas que distorsionan el comercio internacional. Ella complementa a otra medida de apoyo a la industria metalúrgica nacional en las contrataciones públicas, establecida por el Decreto N° 2522/2024 (que tampoco ha sido publicado en la Gaceta Oficial hasta el número más reciente, mencionado más arriba).

► Resolución General N° 19/2024 – Se inicia la fase de adhesión voluntaria para los contribuyentes que deseen incorporarse como facturadores electrónicos a través del sistema Ekuatia´i.

Por medio de la Resolución General N° 19/2024 (la “RG-19”), la DNIT estableció el inicio de la fase de adhesión voluntaria al sistema Ekuatia’i desde el 1 de octubre de 2024, para aquellos contribuyentes que deseen emitir sus comprobantes de forma electrónica. Podrán acceder a esta fase quienes, además de cumplir con los requisitos generales de acceso al sistema Ekuatia’i, tengan las siguientes características:

Sea una persona física.

Esté en la categoría de pequeños contribuyentes de la DNIT.

Los requisitos generales para acceder al sistema Ekuatia´i son: (3) tener un solo establecimiento comercial y (4) un único punto de expedición declarado en el Registro Único de Contribuyentes; puesto que este es un software gratuito que la DNIT ha puesto a disposición de aquellos contribuyentes que no tengan un elevado nivel de facturación.

Los contribuyentes que cumplan con todo lo anterior podrán adherirse al sistema Ekuatia’i independientemente del impuesto que liquiden y el medio de facturación que estén utilizando actualmente. Para ello, deben cumplir con los siguientes trámites:

Obtener el Certificado Cualificado de Firma Electrónica (“CCFE”), el cual es un trámite gratuito que sea realiza de forma presencial ante la DNIT, cuyos requisitos están establecidos en la Resolución General N° 757/2024, sobre la cual hablamos en otra publicación, a la cual pueden acceder ingresando aquí.

Solicitar, por única vez, la habilitación como facturador electrónico en la forma prevista en la Resolución General N° 6/2024 (“RG-6”), cuya aprobación genera el número de timbrado electrónico (el cual es único y perpetuo) y el Código de Seguridad del Contribuyente, todo sobre la cual hablamos en otra publicación, a la cual pueden acceder ingresando aquí.

Dar de baja el timbrado de los otros medios de generación de comprobantes fiscales, salvo por el comprobante de retención virtual.

Los trámites de los literales (b) y (c) deben hacerse dentro de los 60 días posteriores a la obtención del CCFE. La habilitación como facturador electrónico puede obtenerse independientemente del trámite del literal (c). Pasado dicho plazo, el adherente al sistema Ekuatia’i queda obligado a emitir todos sus comprobantes de forma electrónica (salvo por el comprobante de retención virtual), por lo que el incumplimiento de ese último trámite dentro del plazo señalado hará que la DNIT lo realice de oficio y sancione al contribuyente con una multa por contravención de Gs.50.000 (~USD 6.30).

Finalmente, la RG-19 estableció una prórroga hasta el 31 de octubre del presente año para la aplicación de sanciones a los contribuyentes seleccionados para adherirse de forma obligatoria al sistema Ekuatia´i que han estado emitiendo comprobantes por medios distintos a éste, más allá del plazo previsto en el artículo 27 de la RG-6. Posterior a esa fecha se aplicará una multa de Gs.50.000 por cada comprobante o documento que no sea expedido a través del sistema Ekuatia´i, que se acumulará hasta la multa máxima por contravención (actualmente de Gs.1.530.000, o ~USD 200) por cada periodo mensual.

El listado completo de los contribuyentes designados obligatoriamente como facturadores electrónicos a través del sistema Ekuatia´i se encuentra en el anexo de la Resolución General N° 06/2024, que puede ser consultado aquí.

► Respuesta a Consulta Vinculante – INR a los servicios de consultoría prestados por una empresa chilena en el contexto del CDI entre Paraguay y Chile.

En la respuesta a una consulta vinculante en el mes de julio del presente año, la DNIT analizó el gravamen del INR a los servicios de consultoría que una persona jurídica de Chile prestaría a la Itaipú Binacional sobre la prefactibilidad y factibilidad de un proyecto ferroviario a ser usufructuado en el país, los cuales tendrían una duración total de 195 días, de los cuales solo 24 días serían con presencia física en el terreno ubicado en Paraguay, mientras que el resto de los días los servicios serían prestados a distancia desde Chile.

Sobre el particular, la DNIT aclaró que es importante demostrar que el prestador de los servicios de consultoría es un residente fiscal de Chile, para lo cual éste debe obtener y presentar a su cliente local el certificado de residencia fiscal expedido por la autoridad competente de dicho país (SII-Servicios de Impuestos Internos) con todos los datos requeridos por el artículo 7 de la Resolución General N° 65/2020 de la anterior Subsecretaría de Estado de Tributación.

Aclarado ello, la DNIT procedió a clasificar los servicios de consultoría como “Beneficios Empresariales” al amparo del artículo 7 del CDI entre Paraguay y Chile, los cuales solamente están sujetos a imposición en el país de residencia de su prestador (en este caso, Chile), a menos que ellos sean prestados por medio de un establecimiento permanente en el otro país del CDI (en este caso, Paraguay). Un establecimiento permanente solo ser formaría, en los términos del artículo 5 del CDI, si hubiese un lugar fijo de negocios en el país de prestación de los servicios o los empleados de la empresa prestasen sus servicios en el país por más de 183 días en un periodo cualquiera de 12 meses.

En consecuencia, la DNIT concluyó que en el caso del solicitante los servicios de consultoría son clasificados como “Beneficios Empresariales” bajo el CDI, y que ellos no son prestados por medio de un establecimiento permanente, por lo que no corresponde la retención del INR, ya que únicamente deben tributar el IR en Chile. Ahora bien, si llegase a prestar los servicios por medio de un establecimiento permanente en Paraguay, tampoco correspondería la retención del INR, pues ese establecimiento debería de inscribirse como contribuyente del IRE y liquidar dicho impuesto.

► Respuesta a Consulta Vinculante – Acreditación contra el IRE de las retenciones del IR sufridas en el exterior.

En una respuesta emitida a una consulta vinculante durante el mes de julio del presente año, la DNIT aclaró varias cuestiones sobre la acreditación contra el IRE de retenciones del IR sufridas en el exterior. Esta institución se refirió específicamente a (1) los métodos para evitar la doble imposición internacional del IR que son reconocidos por la legislación nacional, (2) las rentas beneficiadas por dichos métodos, (3) los límites de tales beneficios y (4) el procedimiento para ejecutarlos.

En cuanto a los métodos para evitar la doble imposición internacional, la DNIT aclaró que ellos son necesarios solo cuando concurren los poderes tributarios de 2 estados: el de fuente o lugar de generación de la renta (“EF”), y el de residencia del contribuyente (“ER”). En este caso, si bien Paraguay puede ejercer su poder tributario sobre las rentas obtenidas en el exterior del país, prioriza el poder tributario del EF sobre ellas, aplicando uno de los 2 siguientes métodos para eliminar la doble imposición: exención o crédito tributario.

Aunque la DNIT solo se refiere al método del crédito tributario, la realidad es que la Ley N° 6380/2019 (“Ley Tributaria”) también reconoce al de la exención cuando el contribuyente pague sobre las rentas afectadas un IR a una tasa igual o superior a la del 10% del IRE, aplicándose el del crédito tributario, en principio, solo cuando la tasa del IR en el exterior sea inferior a la del IRE. Ambos métodos estarían limitados a las rentas obtenidas por actividades en el exterior que no estén comprendidas en alguno de los numerales del artículo 6 de la Ley Tributaria, quedando así excluidos, en principio, los pagos del IR a otros Estados por los servicios e inversiones realizados desde Paraguay.

Específicamente en lo que respecta al método del crédito tributario, la DNIT alude en forma implícita a las especies de (a) crédito ordinario y (b) crédito total, cuyo punto de contacto radica en que ambos comparan el IR pagado en el EF (“IR-EF”) contra el que correspondería pagar en el ER (“IR-ER”), para acreditar el primero contra el último. Sin embargo, ambos se diferencian en cuál importe prevalece: el IR-ER prevalece en el método del crédito ordinario prevalece, mientras que el IR-EF prevalece en el método del crédito total. Esto da lugar a los siguientes escenarios:

La DNIT resalta que el método del crédito ordinario es el previsto en la Ley Tributaria, y es el que rige cuando no se aplica ningún CDI; o bien, cuando este lo permite, pero si ocurre que el CDI prevé el método del crédito total, entonces este será el que prevalecerá, en atención al orden de prelación de las normas jurídicas, previsto en el artículo 137 de la Constitución Nacional. Esta prevalencia de los CDI por sobre la Ley Tributaria también aplica a los tipos de rentas previstos en los CDI, a los que se aplican los métodos para evitar la doble imposición previstos en ellos, los cuales pueden incluir a las rentas comprendidas en los numerales del artículo 6 de la Ley Tributaria, entre otros.

Finalmente, con relación al procedimiento para imputar el IR pagado en el exterior como crédito fiscal en la liquidación del IRE, la DNIT señaló esto no ocurre en forma libre y automática en el formulario de dicho impuesto, sino que, en todos los casos, el contribuyente deberá:

Presentar una nota dirigida al Director Nacional de la DNIT e ingresarla mediante mesa de entrada, solicitando el reconocimiento del IR abonado en el exterior y la habilitación de la casilla 109 “Impuesto a la Renta pagado en el exterior aplicado al IRE, para evitar la doble imposición” del Formulario N.º 500 de la obligación 700-IRE General.

Adjuntar a la nota el documento que respalde el pago del IR en el extranjero, que normalmente sería el comprobante de retención del exterior, más el comprobante de venta emitido y timbrado por la DNIT que respalde los servicios o la actividad en el extranjero. Sin embargo, la Gerencia General de Impuestos Internos podrá requerir otros documentos que considere pertinentes.

La Dirección Nacional de Ingresos Tributarios (“DNIT”) prorrogó la aplicación de multas por la presentación tardía del registro electrónico de comprobantes establecido por la Resolución General N° 90/2021.

Resolución General N° 105

17 de Diciembre de 2021 (Recordatorio)

Vigencia del calendario de vencimientos para adherirse obligatoriamente al Sistema Integrado de Facturación Electrónica Nacional (“SIFEN”) – Recordatorio para el Grupo 10, así como para nuevos contribuyentes.

Consulta Vinculante

Agosto de 2024

La DNIT se expidió sobre la devolución del Impuesto al Valor Agregado (“IVA”) por exportación de granos de chía.

Consulta Vinculante

Febrero de 2024

Gravamen del Impuesto a la Renta Personal (“IRP”) sobre las remuneraciones de una funcionaria pública comisionada a un consulado general de Paraguay en el exterior.

Consulta No Vinculante

Junio de 2024

La DNIT emitió su opinión respecto de la distribución condicionada de utilidades por la asamblea ordinaria.

Más Información

► Resolución General N° 17/2024 – Se prorroga la aplicación de multas por la presentación tardía del registro electrónico de comprobantes.

Por medio de la Resolución General N° 17/2024 (la “RG-17”), la DNIT prorrogó hasta el 31 de octubre del presente año la aplicación de sanciones por la presentación tardía del registro electrónico de comprobantes, tanto para los contribuyentes que cuenten con la obligación 955-Régimen Mensual de Comprobantes (“Obligación 955”) como para los que cuenten con la obligación 956-Régimen Anual de Comprobantes (“Obligación 956”).

Esta es una prórroga parcial del plazo de gracia que se venía dando desde el 2023 con las Resoluciones Generales N° 124/2023, 126/2023 y 132/2023 de la anterior Subsecretaría de Estado de Tributación, así con las Resoluciones DNIT N° 403/2023 y 730/2023, y la Resolución General N° 07/2024 de la DNIT.

El plazo de gracia con todos los beneficios venció el 31 de agosto del presente año, por lo que luego de esa fecha y hasta el 31 de octubre la confirmación tardía de la información de los comprobantes en la Obligación 955 y la Obligación 956 es un incumplimiento tributario sin multas por contravención, lo que acarrearía, no obstante, las siguientes consecuencias negativas: imposibilidad de generar el certificado de cumplimiento tributario, aumento del índice de riesgo del contribuyente, entre otros.

Para los incumplimientos desde el 1 de noviembre, además de las consecuencias mencionadas en el párrafo anterior, también se aplicarán las multas por contravenciones.

La prórroga parcial aplica hasta el ejercicio 2023 de la Obligación 956, y hasta el periodo de agosto de 2024 de la Obligación 955, puesto que la presentación del registro electrónico de comprobantes puede realizarse hasta el mes subsiguiente —segundo mes posterior— del periodo fiscal a declarar, dado que el plazo máximo para la presentación del registro electrónico de comprobantes de dicho periodo es hasta octubre, presentación que debe realizarse conforme al calendario de vencimiento perpetuo.

► Resolución General N° 105/2021 – Se estableció el calendario para que los contribuyentes se adhieran obligatoriamente al SIFEN (RECORDATORIO).

Se recuerda a todos los contribuyentes, y en especial a los del grupo 10 del SIFEN, que la anterior Subsecretaría de Estado de Tributación (ahora DNIT) dictó la Resolución General N° 105/2021 (la “RG”), en fecha 17 de diciembre de 2021. Por medio de esta RG se estableció el calendario de obligatoriedad para que varios grupos de contribuyentes se adhieran al SIFEN, previéndose 10 grupos con 9 fechas de vencimiento diferentes, con un trimestre de diferencia entre cada uno, desde el grupo 3 en adelante, conforme al siguiente calendario:

Los contribuyentes obligados del grupo 3 al 10 pueden iniciar la emisión de forma electrónica antes de la fecha establecida, en caso de que deseen hacerlo de manera gradual. Una vez llegada la fecha de obligatoriedad ―1 de octubre de 2024 para el grupo 10― deberán emitir exclusivamente todos sus documentos de forma electrónica, pues la autorización y timbrado de sus documentos preimpresos o autoimpresores perderá vigencia, salvo por el relacionado a los comprobantes de retención virtual.

Las personas jurídicas que se inscriban como contribuyentes en el Registro Único de Contribuyentes a partir del 1 de enero de 2025 solo emitir sus documentos tributarios de forma electrónica, por medio de los Sistemas E-Kuatia o E-Kuatia´i, a excepción del comprobante de retención virtual. A este efecto, la DNIT no les otorgará timbrados de medios de generación diferentes al electrónico, salvo por la excepción indicada.

En declaraciones ante la prensa, el Director Nacional de la DNIT, Oscar Orué, declaró que está en los planes de la institución que para el 2026 sea obligatorio el uso de facturas electrónicas para los 800.000 contribuyentes activos; o al menos para aquellos con asiento en Asunción, el departamento Central y en las capitales departamentales.

Se debe tener en cuenta que la implementación de un sistema de facturación electrónica es un proceso cuyo costo y desarrollo recae en el contribuyente, el cual muchas veces conlleva un tiempo considerable de implementación, tal y como lo reconoce la DNIT en el artículo 4 de la RG cuando otorga un periodo de hasta 18 meses de adecuación a quienes deseen ser facturadores electrónicos en forma voluntaria.

Por ello, es sumamente relevante estar al tanto de si usted o su empresa se encuentran alcanzado por la obligatoriedad del SIFEN, pues, en caso de que lo estén y no tomen las medidas adecuadas a tiempo, es posible que ya no pueda operar normalmente. Si desea conocer si usted o su organización se ven afectados por esta RG, puede consultar el listado completo de contribuyentes aquí.

► Respuesta a Consulta Vinculante – Devolución del IVA por exportación de granos de chía.

En una respuesta emitida a una consulta vinculante durante el mes de agosto de este año, la DNIT sentó su postura sobre la clasificación de los granos de chía en materia de devolución del IVA de las compras afectadas a su exportación: (i) no es susceptible de devolución por tratarse de un producto agrícola en estado natural o sus derivados del primer proceso de elaboración o industrialización; o (ii) es susceptible de devolución por tratarse de un tipo de bien no incluido en dicha categoría.

Al respecto, la DNIT concluyó que corresponde la devolución del IVA de las compras afectadas a la exportación de los granos de chía, porque este producto no se encuentra enumerado expresamente en el listado de productos agrícolas a los que se les aplica la tasa del 5% del IVA, contenido en el artículo 90, inciso d), numeral 1, de la Ley N° 6380/2019 (“Ley Tributaria”), según así lo indica el artículo 15 del anexo del Decreto N° 3108/2019.

Así, la DNIT sentó su interpretación restrictiva del listado de bienes no son susceptibles de devolución del IVA afectado a su exportación, en el sentido de que, si éste no está listado en la Ley Tributaria como un bien agrícola a los efectos del IVA, entonces corresponde la devolución del IVA de las compras afectadas a su exportación.

► Respuesta a Consulta Vinculante – Gravamen del IRP sobre las rentas de una funcionaria pública comisionada a un consulado de Paraguay en el exterior.

En la respuesta a una consulta vinculante en el mes de febrero del presente año, la DNIT se expresó acerca del gravamen del IRP a las remuneraciones que percibe una funcionaria publica que no es militar ni del Ministerio de Relaciones Exteriores, pero que ha sido comisionada a prestar servicios en uno de los 3 consulados generales de Paraguay en Estados Unidos de América (Nueva York, Los Ángeles y/o Miami).

Sobre el particular, la DNIT manifestó que, si bien la regla general de fuente de la renta en el IRP es que la actividad remunerada sea realizada en el territorio paraguayo, esto reconoce como una de sus excepciones a las retribuciones que el Estado pague o acredite a los funcionarios que califiquen como contribuyentes IRP.

Al respecto de quienes califican contribuyentes del IRP, la DNIT también agregó que, si bien la regla general para esto es que se traten de personas físicas con residencia fiscal en Paraguay, éste criterio es reemplazado por el de la nacionalidad paraguaya para quienes presten servicios en misiones diplomáticas, oficinas consulares o delegaciones y representaciones de Paraguay en el extranjero, pudiendo escapar de esto solo quienes tengan residencia fiscal en el país en el que prestan su servicio, siempre que tal servicio no se vincule con las misiones diplomáticas u oficinas consulares del país.

En este caso, por tratarse de una funcionaria pública de nacionalidad paraguaya comisionada para prestar sus servicios en alguno de los consulados generales de Paraguay en Estados Unidos de América, la DNIT concluyó que la remuneración que ésta perciba por tales servicios se encuentra gravada por el IRP, por más que ella tenga residencia fiscal en dicho país, en atención a su vinculación con la oficina consular de Paraguay. Ahora bien, lo particular del caso está en la forma de liquidar el IRP en esta situación.

Lo normal sería que a la consultante le sea aplicable el régimen de liquidación presunta del 1% ingreso bruto, previsto en los artículos 63 y 64 del reglamento del IRP anexo al Decreto N° 3184/2019, y que resulta de aplicar la tasa máxima del 10% sobre una base imponible presunta del 10% de los ingresos brutos. Sin embargo, esto solo es posible hacerlo en forma pura a través de la retención que deben practicar las Direcciones Generales de Administración y Finanzas del Ministerio de Relaciones Exteriores o del Comando de las Fuerzas Militares sobre los pagos que realicen.

El problema en este caso está en que la consultante fue comisionada por una institución diferente a la milicia o al Ministerio de Relaciones Exteriores, por lo que no es posible realizar la retención del IRP. Ante esta situación, la DNIT arribó a la solución pragmática de que la propia consultante realice su autoliquidación presunta del IRP, siguiendo para esto los siguientes criterios:

Utilizar el Formulario N° 515 “Impuesto a la Renta Personal – Rentas derivadas de la prestación de Servicios Personales”.

Determinar el monto total de los ingresos brutos en el año que correspondan a los servicios prestados en la oficina consular, excluidos los aportes al régimen de jubilaciones y pensiones o a un sistema de seguridad social creado o admitido por ley.

Utilizar como base imponible del IRP el 10% de aquellos ingresos brutos gravados, consignando este importe en la columna “Gravados -II-”, casilla 12 del inciso a), Rubro 1, y el resto en la columna “Exonerados -I-”, casilla 10 del inciso a), Rubro 1.

No deducir egreso alguno, por tratarse de una liquidación presunta.

Aplicar las tasas progresivas del 8%, 9% y 10% sobre el importe de la base imponible presunta, según los tramos que correspondan.

► Respuesta a Consulta No Vinculante – Criterios jurídicos referente a la distribución condicionada de utilidades.

En una respuesta emitida a una consulta no vinculante durante el mes de junio de este año, la DNIT sentó su postura respecto a la distribución de utilidades y la gravabilidad del Impuesto a los Dividendos y Utilidades (“IDU”) en una situación en particular.

En ese sentido, el contribuyente, que es una sociedad anónima, manifestó que la asamblea ordinaria había decidido capitalizar incondicionalmente el 80% de las utilidades de X ejercicio fiscal; mientras que el otro 20% también se destine a capitalización, pero condicionado a los accionistas no ejerzan sobre esta porción la facultad que les otorgó la asamblea de retirarlos como dividendo en efectivo en proporción a su participación, pudiendo ellos ejercer este derecho en el plazo de 3 días hábiles.

Al respecto, la DNIT manifestó que el 80% de las utilidades no está alcanzado por el IDU, en atención a su destino incondicionado a capitalización. Ahora bien, respecto al 20% restante, la DNIT manifestó que es potestad de la asamblea decidir de manera inequívoca la distribución o no de las utilidades, sin dejar al arbitrio o decisión de cada accionista dicha resolución; siendo esto último (facultad a los accionistas de retirar dividendos) equivalente a la puesta a disposición de utilidades a favor de los accionistas.

Por ello, la DNIT concluyó que, aun cuando la asamblea de accionistas otorgue al socio la decisión de percibir o capitalizar las utilidades, esta decisión dará lugar al nacimiento de la obligación del IDU, pues ella otorga a los accionistas el derecho individual al dividendo, cuya forma de ejecución es la que queda a su arbitrio: cobro o capitalización del dividendo, según cuál sea la decisión individual de cada socio.

El Poder Ejecutivo dictó los Decretos N° 2063/2024 y 2167/2024 (ambos, en forma conjunta, el “Decreto RTC”), por el cual estableció el Régimen de Turismo de Compras (“RTC” o “Régimen”) para la liquidación del Impuesto al Valor Agregado (“IVA”) a la importación y comercialización de ciertos bienes destinados a turistas (“Bienes RTC”), y abrogó el anterior régimen de turismo, previsto en el Decreto N° 1931/2019, al cual actualiza y reemplaza.

Más información:

El RTC es aplicable a la importación y comercialización de los Bienes RTC que se clasifiquen en alguno de los 485 códigos arancelarios identificados en el anexo del Decreto RTC, elaborados sobre la base de la Nomenclatura Común del Mercosur (“NCM”) y que presentan la siguiente estructura:

Sujetos del RTC

El Decreto RTC distingue entre los siguientes sujetos intervinientes en el Régimen:

Turistas: Son los destinatarios finales de los Bienes RTC que reúnen las siguientes cualidades: (i) persona física, (ii) extranjera (que no tenga nacionalidad paraguaya), (iii) que no tenga domicilio en el país (iv) ni residencia en él.

Contribuyentes RTC: Son las Empresas Individuales de Responsabilidad Limitada, Empresas por Acciones Simplificadas, cualquier tipo de sociedad comercial creada o admitida por ley, y las sucursales, agencias o establecimientos permanentes de personas domiciliadas o entidades constituidas en el exterior, que se dediquen a la comercialización de los Bienes RTC. Según su intervención en el Régimen, ellos se subdividen en las siguientes categorías, sin perjuicio de llegar a reunir ambas calidades:

Importadores RTC: Son los que realizan la importación y venta de los Bienes RTC a otros Contribuyentes RTC.

Comerciantes RTC: Son los que venden los Bienes RTC a los Turistas o a terceros que no sean ni Turistas ni Contribuyentes RTC (“Terceros”).

Empresas Intermediarias del Comercio Exterior: Son aquellas compañías de trading y otras dedicadas al ramo que sean (i) contribuyentes del Impuesto a la Renta Empresarial (“IRE”) inscriptos ante la DNIT, (ii) desarrollen el comercio de bienes y productos suministrados, en su mayoría, por terceros, y (iii) empleen redes o infraestructura internacionales para abastecerse o abastecer a sus clientes (“EICE”).

Los Contribuyentes RTC solo podrán vender los Bienes RTC a los Turistas en las siguientes ciudades fronterizas de Paraguay: Asunción, Ciudad del Este, Encarnación, Pedro Juan Caballero, Pilar y Salto del Guairá; a cuyo efecto deberán contar con locales ubicados en ellas. Esto no limitará las operaciones de los Importadores RTC, quienes podrán operar como tales en cualquier ciudad del país.

Régimen del IVA

En el Régimen, si los Bienes RTC no son enajenados a Terceros, el IVA se liquida y paga solo al momento de su importación a cargo del Importador RTC, previa introducción suya al país por éste o por un tercero; o bien, por una EICE que se los enajenó antes de la oficialización del despacho. Para retirar los Bienes RTC del recinto aduanero, el Importador RTC debe de haber cumplido con las siguientes obligaciones tributarias:

El IVA y el anticipo del IRE deben abonarse ante la Gerencia General de Aduanas (“GGA”) de la DNIT, mientras que la retención del IRE debe practicarla el Importador RTC a la EICE sobre el precio que esta última consigne en la casilla de exentas del IVA en la factura que le emita al Importador RTC. La tributación de la adquisición de EICE no será aplicable si ésta y el Importador RTC son partes vinculadas o relacionadas bajo las reglas de precios de transferencias, pudiendo aplicarse en su lugar la tributación normal de transferencia en recinto aduanero (exenta del IVA) y de adquisición directa por el Importador RTC.

El Contribuyente RTC que venda los Bienes RTC a Turistas u otros Contribuyentes RTC lo hará exento del IVA y respaldará estas operaciones con los comprobantes de ventas en los cuales deberá constar la identificación del adquirente (no pueden ser innominados) y, en el caso de los Turistas, su país de residencia. En estos casos el IVA abonado por el Importador RTC a la GGA constituirá un pago único y definitivo, además de un gasto deducible del IRE, por estar afectado a una venta exenta del IVA. Las ventas a los Turistas no darán lugar al recupero del IVA.

En el caso de que el Contribuyente RTC venda los Bienes RTC a Terceros o documente la operación con un comprobante de venta innominado, aquél deberá facturarlos el IVA que corresponda conforme al régimen general de liquidación de este impuesto. En estos casos, si es el Importador RTC el que ha realizado dicha venta, el IVA abonado por éste a la GGA constituirá un IVA crédito, conforme a sus reglas de liquidación.

Si la DNIT detecta que un Contribuyente RTC facturó como exenta del IVA la venta de los Bienes RTC a Terceros o en forma innominada, aquella institución reliquidará el monto del impuesto de acuerdo con el régimen general y aplicará sanciones.

Otros incentivos

Además de la reducción del IVA, el Decreto RTC también establece otros incentivos para el Régimen en materia de costos por derechos de autor y derechos conexos, así como para la importación de cargas peligrosas realizadas por transporte aéreo.

En lo que respecta a los costos por derechos de autor y derechos conexos, se reduce a la mitad el importe del Derecho de Remuneración Compensatoria por Copia Privada. Esta es la compensación económica que se otorga a los autores, compositores, artistas, intérpretes y productores de fonogramas o videogramas, por la copia no autorizada que se hace de sus obras. Así, en el RTC aquella compensación pasa del 0,5% al 0,25%, pues ella se calcula solo sobre el 50% del valor de ingreso al territorio nacional de los productos y dispositivos sujetos a su pago.

Por el lado de la importación de cargas peligrosas por transporte aéreo se prevé la reducción uno coma siete puntos porcentuales (1,7 pp) en las tasas por el servicio de manipuleo de la Dirección Nacional de Aeronáutica Civil (“DINAC”), conforme a lo siguiente:

Para la reducción de tasas de la DINAC, el Importador RTC deberá presentar el Certificado de Seguro de la carga respectiva, el cual deberá contener los siguientes datos: (i) la fecha de emisión, (ii) número del certificado, (iii) código QR para la verificación de la validez, (iv) nombre del consignatario, (v) número de Póliza, (vi) número de Guía Aérea, (vii) peso en kilogramos, (viii) origen y destino, (ix) cobertura y (x) monto total asegurado. Presentado dicho certificado de seguro, este pasará a forma parte de la declaración en detalle del importador.

La autorización aduanera de tránsito de las ca cargas peligrosas será concedida toda vez que el Importador RTC cuente con el Certificado de Seguro, las facturas de origen y el informe de verificación de dicho certificado expedido por la Administración de Aduanas. Autorizado el tránsito, el servicio de manipuleo la DINAC percibirá una tasa del 2% sobre el valor FOB total de la carga conforme con la documentación presentada. Para los demás casos se aplicarán las reglas previstas en las normas reglamentarias vigentes.

Inscripción en el RTC

Para ampararse por el RTC, tanto las EICE como los Contribuyentes RTC deberán inscribirse en el registro habilitado por la DNIT, específicamente ante la Gerencia General de Impuestos Internos, sin perjuicio de que los importadores, en tal carácter, lo efectúen concomitantemente ante la GGA.

Los requisitos documentales establecidos para obtener la habilitación en el RTC deberán ser mantenidos durante todo el plazo de vigencia de ésta. En el caso de la inscripción de las EICE, ellos se establecerán por resolución de la DNIT, mientras que aquellos para la inscripción de los Contribuyentes RTC son los siguientes:

En el caso de que el Contribuyente RTC o quien desee inscribirse como tal sea titular de más de una cuenta bancaria nacional o del extranjero, éste deberá identificar cada una de ellas en el registro, acompañar los extractos bancarios respectivos y señalar aquellas cuentas a través de las cuales realizará las operaciones de pago. Cualquier variación o modificación de los datos declarados debe ser comunicada a la DNIT dentro de los 10 días hábiles.

La habilitación como Contribuyente RTC tendrá una duración de dos (2) años calendario, siempre y cuando la DNIT no la revoque. La renovación será realizada a petición del interesado, por el mismo término, siempre que se cumplan con los requisitos para la inscripción y el Contribuyente RTC haya demostrado un comportamiento de cooperación con las autoridades.

La DNIT revocará la habilitación del Contribuyente RTC cuando éste: (i) incumpla alguno de los requisitos establecidos para su habilitación u otras obligaciones; (ii) cometa contrabando o defraudación según la Ley N° 2422/2004, “Código Aduanero”; o (iii) enajene los Bienes RTC en forma innominada. Esta revocación causará la inhabilitación para operar en el RTC por 2 años desde su notificación.

Obligaciones y limitaciones