La Secretaría de Defensa del Consumidor y el Usuario (SEDECO) emitió la Resolución N° 705/2023 el 31 de mayo de 2023, con el objetivo de reglamentar la Ley N° 6366/2019, que modifica la Ley N° 1334/98 «De Defensa del Consumidor y el Usuario», proporcionando mayor claridad y transparencia en la información sobre las operaciones de crédito (la “Resolución”).

La Resolución dispone que todas las operaciones realizadas entre consumidores finales y proveedores de bienes o servicios deben cumplir, sin excepción, los requisitos establecidos en los artículos 4°, 6°, 10°, 15° y 29° de la Ley N° 1334/98 “De Defensa del Consumidor y el Usuario”, modificada por la Ley N° 6366/2019.

El artículo 4° define los términos de consumidor y usuario, proveedor, productos, servicios, anunciante, actos de consumo, consumo sustentable, contrato de adhesión, intereses colectivos y Costo Total de Crédito (CTC).

El artículo 6° establece los derechos básicos del consumidor, que incluyen la libre elección, protección de la vida, salud y seguridad, educación y divulgación adecuadas, información clara sobre productos y servicios, protección contra la publicidad engañosa y prácticas comerciales abusivas, reparación de daños, constitución de asociaciones de consumidores, adecuada prestación de servicios públicos, cumplimiento de las condiciones publicitadas, información sobre cancelación anticipada de crédito y conocimiento del CTC.

El artículo 10° especifica que los precios de productos o servicios, incluidos los impuestos, deben indicarse con precisión en la oferta, y en el caso de financiamiento a plazos, se debe incluir información sobre el costo de la financiación basado en CTC.

El artículo 15° establece las informaciones que el proveedor de servicios debe proporcionar de forma clara y precisa, como el nombre y domicilio del proveedor, descripción del servicio, calidad, materiales utilizados, precio, plazo de validez, riesgos para la salud y seguridad, garantía contractual y el CTC.

Finalmente, el artículo 29° establece los elementos que deben consignarse en las operaciones de crédito, incluyendo el precio al contado, intereses, recargos, número de pagos, suma total a pagar, derechos y obligaciones en caso de incumplimiento, y CTC.

Es importante notar que se establece que esta reglamentación no es aplicable a las entidades financieras reguladas por el Banco Central del Paraguay (BCP) y a aquellas supervisadas por el Instituto Nacional de Cooperativismo (INCOOP).

Además, prevé que los proveedores de bienes y servicios, al momento de celebrar contratos de adhesión con consumidores o usuarios, deben entregar un documento que contenga toda la información relevante sobre el bien o servicio adquirido. Esta información incluye el precio total ya cobrado, el costo total para cancelar el contrato antes de la fecha de expiración pactada, el valor del servicio, el CTC y otros detalles necesarios para que el consumidor o usuario comprenda plenamente el crédito.

La Resolución también establece que toda la información relacionada con el CTC, emitida por los proveedores, debe estar impresa en hojas con logo y membrete, firmada por el responsable y sellada por el proveedor emisor de la documentación, bajo pena de nulidad y sujeto a las sanciones establecidas en la normativa vigente.

En caso de incumplimiento se aplicarán las sanciones establecidas en el Decreto N° 21004/2003, que regula el Procedimiento Administrativo Único para los Procesos Sumariales en Materia de Defensa del Consumidor y el Usuario, así como las resoluciones vigentes o futuras.

La Subsecretaría de Estado de Tributación (“SET”) se expidió sobre la aplicación del Impuesto al Valor Agregado (“IVA”) a la adquisición de softwares y pago de honorarios de docentes del exterior por parte de una entidad de educación reconocida por el Ministerio de Educación y Ciencias (“MEC”).

Primer semestre 2023

Consulta Vinculante

La SET se pronunció sobre la facturación y el tratamiento fiscal del IVA aplicable a una operación de cesión de créditos y pago de intereses.

Primer semestre 2023

Consulta Vinculante

La SET indicó cuál es el tratamiento fiscal de la inversión en un fondo mutuo y los intereses generados en el Impuesto a la Renta Personal (“IRP”) para una persona física con residencia fiscal en Paraguay.

Primer semestre 2023

Consulta No Vinculante

La SET sentó su postura sobre la posibilidad de utilizar boletas de transferencia bancaria como respaldo en cancelación de facturas a crédito

Primer semestre 2023

Más información:

► Respuesta a Consulta Vinculante sobre la aplicación del IVA por la adquisición de softwares y pago de honorarios de docentes del exterior por parte de una entidad de educación reconocida por el MEC

La SET emitió una respuesta a una consulta vinculante formulada por un contribuyente, que es una institución educativa reconocida por el MEC. El contribuyente explicó al presentar su consulta que, desde la pandemia del Covid-19, está desarrollando métodos de enseñanza que involucran la utilización de plataformas virtuales. A este efecto, realiza pagos por la adquisición de softwares para utilizar una plataforma digital, y, además, paga honorarios a docentes ubicados en el exterior que desarrollaban sus actividades educativas tanto en formato presencial como en formato virtual.

El contribuyente planteó a la SET que ésas operaciones están exentas del IVA, considerando que se relacionan con sus actividades de educación. A este efecto, citó el artículo 100, numeral, 6 de la Ley N° 6.380/2019 (la “Ley Tributaria”), que exonera del IVA a la importación y enajenación de ciertos bienes relacionados con los servicios de educación, cuando ellas sean realizadas a favor de entidades educativas.

En respuesta a dicha consulta, la SET determinó que existen dos transacciones que están siendo realizadas de manera simultánea por el contribuyente consultante: (1) contratación de docentes del exterior para el desarrollo de actividades educativas en formato virtual y presencial, y (2) adquisición de licencias para el uso de software del exterior para acceder a las plataformas virtuales.

Con relación a la primera operación, la SET respondió al contribuyente que la contratación de docentes para la prestación de servicios de enseñanza está exenta del IVA, en virtud del artículo 100, numeral 3, inciso “g”, de la Ley Tributaria.

Respecto a la segunda operación, la SET respondió que esta operación se encuentra comprendida dentro del concepto de “servicios digitales” de la Ley Tributaria, más específicamente, dentro del artículo 12, inciso “b”, de la Resolución General N° 76/2020. Es decir, para este caso, la SET entendió que prevalece la categoría de servicio digital por sobre el de enseñanza y, por ende, no le resultan aplicables las exoneraciones de los servicios de enseñanza a la adquisición de licencias de software para acceder a las plataformas virtuales, aún cuando estas plataformas tengan fines de enseñanza.

En consecuencia, la SET respondió que corresponde que las entidades que intermedian en el pago de licencias de software para acceder a las plataformas virtuales están obligadas a actuar como agentes de percepción del IVA, considerando que el contribuyente explicó que realiza los pagos con transferencias bancarias.

La SET concluye su análisis, explicando que la exoneración del IVA a la importación de bienes, equipos e insumos por parte de entidades educativas contenida en el artículo 100, numeral 6, de la Ley Tributaria, invocada por el contribuyente, no resulta aplicable a las operaciones planteadas. La SET fundamenta esta postura en que dicha exoneración sólo aplica para las operaciones (importación y enajenación) sobre los bienes físicos comprendidos en esa disposición normativa, por lo que no se extienden a las operaciones descriptas por el contribuyente, que, por estar vinculadas con la utilización y transferencia de software por medios electrónicos, se corresponden a servicios.

► Respuesta a consulta vinculante sobre el tratamiento fiscal de una operación de cesión de créditos y pago de intereses

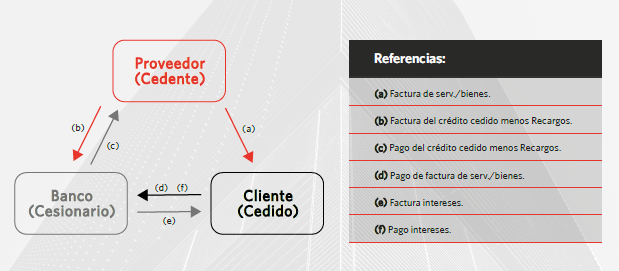

Un contribuyente consultó a la SET si los intereses y gastos generados en una operación de cesión de crédito están exentos del IVA. Explicó el contribuyente (“Proveedor”) que había suscripto un contrato de provisión de servicios con otra empresa (“Cliente”) y que emitió una factura a crédito que se encontraba pendiente de pago, por lo que cedió y transfirió sus derechos de cobro derivados del contrato de provisión a un banco (“Banco”) para anticipar así los fondos de la factura emitida a crédito.

Este financiamiento del Banco generó gastos y costos, intereses y gastos administrativos, más IVA (“Recargos”), que el Banco cobra al Proveedor descontándolos de los fondos que le anticipa a éste con motivo de la cesión del crédito, obteniendo así el Banco su resultado de la diferencia entre lo pagado al Proveedor y lo cobrado al Cliente. El Proveedor consultó a la SET acerca de la forma de documentar los Recargos de la cesión de crédito que afectan a las operaciones (b) y (c) de la imagen que antecede.

A pesar de ello, la SET entendió que la consulta no se refería a los Recargos, sino a quién es el responsable de emitir las facturas al cobrar los intereses que devenguen luego de la cesión del referido crédito, que serían las operaciones (e) y (f) de la imagen que antecede. Debido a esto, la SET abordó la consulta indicando que existen dos operaciones que se están desarrollando de manera yuxtapuesta: (1) la cesión del crédito ―(b) y (c)―, y (2) el cobro de los intereses por parte del Banco o nuevo acreedor ―(e) y (f)―.

En relación con la primera operación, la SET confirmó que la cesión de créditos está exonerada del IVA (artículo 100, numeral 1, inciso “b”, de la Ley Tributaria). Acerca de la segunda operación, la SET indicó que es el Banco o nuevo acreedor quien debe emitir las facturas por el cobro de los intereses que se devenguen luego de la cesión (artículo 81, numeral 2, inciso “a”, de la Ley Tributaria). Sin embargo, la consulta original sobre la documentación y gravabilidad de los Recargos por la cesión no llegó a ser abordada.

► Respuesta a consulta vinculante sobre el tratamiento fiscal que corresponde a la inversión en un fondo mutuo y a los intereses generados por esa inversión

Un contribuyente consultó a la SET si la inversión que realizó en un fondo mutuo es deducible para la determinación de su obligación del Impuesto a la Renta Personal (“IRP”). Adicionalmente, consultó si los intereses que genere el fondo mutuo están exonerados del impuesto, considerando que el fondo mutuo invierte el capital que recibe en una cartera de acciones y bonos.

Con respecto a la primera consulta, sobre la posibilidad de deducir la inversión en fondos mutuos para la determinación del IRP del contribuyente, la SET responde que, de acuerdo con lo que dispone la Ley Tributaria, el IRP está dividido en dos categorías que, en la práctica, se determinan y liquidan por separado: (a) IRP por rentas derivadas de la prestación de servicios personales, y (b) IRP por rentas y ganancias de capital (“IRP-RGC”). Al respecto, la SET explicó al contribuyente que la inversión en fondos mutuos no se considera un gasto deducible para ninguna de las categorías del IRP.

En relación con la segunda consulta, sobre la exoneración aplicable a los intereses recibidos del fondo mutuo, la SET respondió que, efectivamente, los intereses generados por la inversión en el fondo mutuo corresponden a la categoría de IRP-RGC, cuyas normas los exoneran de este impuesto (artículo 56, numeral 11, de la Ley Tributaria).

Como un comentario adicional a lo resuelto en la referida consulta vinculante, resulta fundamental señalar que cuando una persona invierte en un fondo mutuo, la ganancia en la operación la obtiene a través del rescate de la cuota-parte, con la orden que envía a la sociedad que actúa como administradora del fondo mutuo (“AFPISA”). Es recién en este momento cuando la AFPISA transfiere al inversionista el mayor valor generado en su cuota-parte a raíz del cobro de los intereses y dividendos obtenidos por el fondo mutuo, por lo que allí se activaría la referida exoneración del IRP-RGC, si el inversionista es una persona física con residencia fiscal en Paraguay.

Con anterioridad al momento señalado en el párrafo anterior, los intereses obtenidos por el fondo mutuo no están sujetos al Impuesto a la Renta Empresarial (“IRE”), ya que los fondos mutuos se encuentran dentro de la categoría de fondos patrimoniales de inversión, que se consideran como estructuras jurídicas transparentes (“EJT”), según el artículo 4 de la Ley Tributaria. En su calidad de EJT, los ingresos que obtienen los fondos mutuos tienen efecto fiscal neutro en la determinación del IRE, por lo que los intereses devengados para el fondo mutuo no tributan tampoco este impuesto.

► Respuesta a consulta no vinculante sobre si se pueden utilizar boletas de transferencia bancaria como comprobantes de pago cancelatorios de facturas emitidas a crédito

Por medio de una consulta no vinculante, un contribuyente consultó a la SET si existe alguna normativa legal que establezca el uso de la boleta de transferencia bancaria como respaldo de cancelación de una factura emitida a crédito. El contribuyente explica que formula esta consulta, ya que solicitó un recibo de dinero por un pago que realizó a un proveedor que había emitido una factura a crédito, a lo cual el proveedor se negó, argumentando que la boleta de transferencia bancaria ya es el documento que acredita el pago de la factura a crédito emitida por él, por lo que no emitiría un recibo de dinero.

La SET respondió, de manera indirecta, que no existe una normativa fiscal legal expresa que reglamente la utilización de boletas de transferencia bancaria como respaldo para la cancelación de una factura emitida a crédito, pues ni este ni el recibo de dinero son documentos timbrados por dicha institución.

No obstante, a pesar de dicha limitación, la SET concluyó que tanto el recibo de dinero como el comprobante de transferencia bancaria procesada satisfactoriamente, por su uso habitualmente comercial, pueden considerarse como documentos que sirven de respaldo para documentar, a efectos fiscales, la cancelación de facturas emitidas a crédito por los proveedores de bienes y servicios.

El pasado jueves 22 de junio, nuestro socio Rodolfo Vouga Z. participó en un relevante conversatorio sobre los mercados de carbono organizado por la Cámara de Comercio Paraguayo-Americana (AMCHAM Paraguay) en el que, junto a Per Olofsson, CEO de Paracel S.A., compartieron experiencias y perspectivas sobre los mercados de carbono, explorando el potencial y las oportunidades que se presentan en Paraguay, así como la regulación del sector.

El conversatorio tuvo una gran concurrencia de profesionales y líderes empresariales con actuación en los mercados de carbono, y una importante cobertura de la prensa local. Durante el evento, Rodolfo Vouga y Per Olofsson comentaron sobre los proyectos que se están desarrollando actualmente en Paraguay en diversos sectores tales como forestal, agricultura, ganadería, energías renovables y transporte, y sobre un proyecto de ley presentado en el Congreso que regula ciertos aspectos de los créditos de carbono, incluyendo propiedad, registro, ajustes correspondientes, entre otros. Se generó un enriquecedor intercambio de ideas con el público asistente.

Rodolfo Vouga resaltó la importancia de contar con un marco legal que prevea reglas claras sobre la propiedad de los créditos de carbono, entre otros aspectos de la regulación, lo cual facilitará el acceso a los mercados de proyectos desarrollados en Paraguay.

Los mercados de carbono se han convertido en una herramienta clave para fomentar la transición hacia una economía baja en carbono. Paraguay, con su vasta biodiversidad y clima de negocios favorable para las inversiones, se posiciona como una de las jurisdicciones con mayor potencial en el Mundo para el desarrollo de proyectos que generen créditos de carbono. VOUGA ABOGADOS cuenta hoy con un equipo líder en Paraguay en la implementación de proyectos de carbono.

Agradecemos a la AMCHAM Paraguay por la oportunidad de exponer sobre nuestra experiencia en este creciente sector.

El Congreso paraguayo sancionó recientemente la ley que ratifica el Acuerdo de Reconocimiento Mutuo de Certificados de Firma Digital del Mercosur, celebrado el 5 de diciembre de 2019 (el “Acuerdo”), que tiene por objeto principal permitir el reconocimiento mutuo dentro del bloque de los certificados de firmas digitales o (en los términos de la normativa paraguaya) firmas electrónicas cualificadas emitidas en los Estados Parte.[1] En otras palabras, que las firmas electrónicas cualificadas expedidas por prestadores acreditados en un Estado Parte sean consideradas como tales en los demás Estados Parte.

Este reconocimiento no alcanza a toda las firmas electrónicas, sino sólo a las firmas electrónicas cualificadas emitidas por los prestadores de servicios de confianza habilitados por las autoridades competentes de cada Estado Parte. En el caso de Paraguay, la autoridad es el Ministerio de Industria y Comercio (MIC) a través de la Dirección General de Firma Digital y Comercio Electrónico. Ésta ha habilitado a tres empresas para la expedición de firmas electrónicas cualificadas en los términos de la Ley 6822/2021 de los Servicios de Confianza para las Transacciones Electrónicas, del Documento Electrónico y los Documentos Transmisibles Electrónicos, y el Decreto 7576/2022 que reglamenta la citada Ley.

El Acuerdo ya se encuentra en vigor entre Argentina y Uruguay desde agosto de 2021, y ahora se sumaría Paraguay, quedando pendiente la adhesión de Brasil.

Por tanto, asumiendo que cumplen con los requerimientos técnicos del Acuerdo[2], las firmas electrónicas cualificadas emitidas en Paraguay también tendrán validez legal en Argentina y Uruguay, y viceversa, sin necesidad de trámite o certificación adicional. Son evidentes los beneficios que otorga esta mayor seguridad jurídica y simplicidad en el intercambio transfronterizo de documentos electrónicos, sobre todo para las empresas que realizan habitualmente transacciones con los mencionados países vecinos.

En concordancia con el Acuerdo, la Dirección General de Firma Digital y Comercio Electrónico debería publicar en su sitio web las herramientas para facilitar la verificación de los documentos con firmas electrónicas cualificadas expedidas en Argentina y Uruguay. Las autoridades de estos dos países ya tienen disponible en sus respectivos sitios web estas herramientas para facilitar el reconocimiento mutuo de firmas electrónicas cualificadas, y agregarían la mismas herramientas respecto Paraguay.[3]

La ley que aprueba el Acuerdo pasa ahora al Ejecutivo para su promulgación, no siendo esperable el veto considerando que el proyecto de ley fue enviado al Congreso por el Ministerio de Relaciones Exteriores. Posteriormente el Acuerdo entrará en vigor entre los tres Estados Parte que lo han ratificado, siendo deseable que Brasil lo haga pronto considerando el elevado volumen de transacciones que este país representa dentro del bloque, y en particular para el Paraguay.

[1] Si bien el Acuerdo emplea el término “firma digital”, se utiliza aquí el “término firma electrónica cualificada” en consonancia con en la normativa paraguaya, Ley 6822/2022.

[2] El art. 3 del Acuerdo lista los requerimientos técnicos que deben reunir las firmas electrónicas cualificadas para que sean válidas bajo el Acuerdo; resumidamente: utilización de estándar internacional, datos mínimos que deber contener el certificado, posibilidad de su validación y prestador habilitado por autoridad competente. Por su parte, la Ley 6822/2022 lista los requisitos

[3][3] Ver sitios web de oficiales de validación de las autoridades de Argentina y Uruguay.

El pasado 16 de junio, el Congreso paraguayo sancionó la ley que aprueba el Acuerdo sobre Comercio Electrónico del Mercosur firmado el 29 de abril de 2021 (el “Acuerdo”), el cual establece un marco normativo común para el comercio electrónico basado en ciertos presupuestos mínimos a los que deben ajustarse las legislaciones domésticas de los Estados Parte.

El Acuerdo tiene similitudes con otros instrumentos internacionales precedentes, como son el Acuerdo de Asociación de Economía Digital (DEPA), celebrado entre Chile, Nueva Zelanda y Singapur, y el Capítulo 14 sobre Comercio Electrónico del Acuerdo Transpacífico de Cooperación Económica (CPTPP), celebrado entre Australia, Brunei Darussalam, Canadá, Chile, Malasia, México, Japón, Nueva Zelanda, Perú, Singapur y Vietnam. La mayor parte de las disposiciones del Acuerdo tienen como fuente directa al CPTPP, que a su vez ha servido de base para el DEPA, siendo éste más amplio y detallado que el Acuerdo. Esta comparativa permite inferir que el Acuerdo refleja la intención del Mercosur de no quedar rezagado frente a otros bloques económicos en materia marco normativo para el comercio electrónico.

Reconociendo la importancia de facilitar un comercio electrónico internacional seguro e interoperable, el Acuerdo establece presupuestos que los Estados Parte deben cumplir con relación a diversos aspectos esenciales que hacen al comercio electrónico, entre ellas:

Libertad de elección informada para el acceso a internet.

No imposición de derechos aduaneros a las transmisiones electrónicas transfronterizas, sin perjuicio de tributos internos compatibles con los acuerdos de la Organización Mundial de Comercio (OMC);

Validez legal de las firmas electrónicas como regla general y fomento al reconocimiento de mutuo de firmas electrónicas cualificadas/avanzadas;

Protección al consumidor contra el engaño y el fraude en línea;

Protección de datos personales mediante estándares internacionales, reglas no discriminatorias y cooperación en materia ciberseguridad, y el ejercicio de los derechos de acceso, rectificación y supresión de datos personales;

Facultad de regular la transferencia internacional de información (incluyendo la localización de bases de datos), siempre que no constituya una forma de discriminación o restricción encubierta al comercio;

Restricciones y requerimientos para el envío de información comercial no solicitada (spam).

Al cotejar estas pautas con la legislación doméstica paraguaya, resaltan a primera vista dos posibles desafíos. Primero, la Ley 6534/2020 sobre Datos Personales Crediticios es una normativa que no cumple con los “estándares internacionales”, conteniendo sólo un puñado de disposiciones sobre datos personales en general, dejando lagunas y dudas en aspectos importantes, tales como transferencia internacional de datos y violaciones de seguridad. Justamente, el proyecto de ley de sobre datos personales actualmente en curso en el Congreso menciona expresamente el Acuerdo en su exposición motivos (D-2162170).

Segundo, el Acuerdo requiere como regla general el consentimiento para el envío de publicidad no solicitada (opt-in) (art. 10.2), mientras que la normativa paraguaya se limita exigir que el consumidor pueda oponerse a la publicidad no solicitada cuando provee sus datos y cuando recibe la publicidad (opt-out) (Ley 4868/2013 de Comercio Electrónico, Título III).

La ley que aprueba el Acuerdo pasará al Ejecutivo para su promulgación, no siendo esperable el veto considerando que el proyecto de ley fue enviado al Congreso por el Ministerio de Relaciones Exteriores. Depositada la ley ratificatoria, el Acuerdo entrará vigor entre Paraguay y Uruguay, ya que Argentina y Brasil aún no lo han ratificado.

El Acuerdo se sumaría entonces a la creciente normativa paraguaya relacionada a la economía digital, siendo de importancia creciente y transversal para para las empresas con planes de crecimiento a largo plazo.

La Circular CNV/DIR Nº 023/2023 emitida en fecha 30 de mayo de 2023 por la Comisión Nacional de Valores (CNV) introduce modificaciones a la Circular CNV/DIR Nº 028/2022 respecto a la remisión de los informes de calificación de riesgo por parte de Sociedades Calificadoras de Riesgo y su acceso por parte de la CNV. A continuación, se detallan los puntos principales de la circular:

Los informes de calificación de riesgo deben estar disponibles de manera permanente en formato digitalizado para su acceso y/o entrega a la CNV. Esto incluye los papeles de trabajo/cálculo y la matriz de riesgo utilizada, así como los informes de calificación de riesgo emitidos y el informe de revisión correspondiente;

Es importante tener en cuenta que la remisión de los informes de calificación de riesgo debe realizarse de acuerdo con la forma y plazos establecidos en el Reglamento del Mercado de Valores. Al respecto dicho reglamento menciona que el informe de calificación para entidades del mercado de valores y emisiones de valores de oferta pública debe incluir un resumen ejecutivo, el nombre de la entidad calificadora y la fecha de asignación de la calificación. Además, se requiere una descripción general de la información utilizada en el proceso y de los análisis realizados.

La información de la calificación de riesgo debe contener el nombre e identificación del emisor, la fecha de autorización e inscripción en la CNV, la fecha de los antecedentes financieros utilizados, la calificación y sus fundamentos, incluyendo un flujo de caja proyectado y análisis de escenarios. También se deben proporcionar comentarios u observaciones relevantes y, en el caso de una emisión, se debe indicar la serie del valor y describir las características de la emisión. Asimismo, las calificaciones y sus actualizaciones deben ser enviadas por la Sociedad Calificadora a la entidad emisora, a la CNV y a la Bolsa dentro de los 2 días hábiles posteriores a su asignación. Las Casas de Bolsa deben poner a disposición del público en general las calificaciones de los valores que se negocian con ellas, así como sus actualizaciones.

Se establece la obligación de remitir el formato de matriz de riesgo utilizada en hoja de cálculo. Esto se aplica a las calificaciones que se realicen a través de «cloudCNV».

La Circular CNV/DRC N° 021/2023 emitida en fecha 09 de mayo de 2023 por la Comisión Nacional de Valores (CNV) proporciona instrucciones relacionadas con la remisión de la Documentación Periódica Trimestral y Anual de acuerdo con el Reglamento General del Mercado de Valores, establecido en la Resolución CNV CG N° 35/23 del 9 de febrero de 2023. A continuación, se resumen los puntos clave de la misma:

Se establece que la dirección de correo electrónico a través de la cual se deben remitir las documentaciones periódicas mencionadas es estadosfinancieros@cnv.gov.py;

Se especifica el formato para el envío de la documentación. En este sentido, se debe adjuntar un archivo denominado de la siguiente forma: «Denominación social de la Casa de Bolsa (xxx) seguido del período y año (Mes 20xx)». Además, se solicita que el asunto del correo electrónico siga la misma referencia;

Se establece que se enviará un acuse de recibo al remitente para confirmar la recepción de la documentación enviada en el mismo correo electrónico; y

En caso de que las entidades obligadas encuentren dificultades para la transmisión electrónica, se deberá remitir la información en medio física, utilizando una nota dirigida a la Mesa de Entrada de la Comisión Nacional de Valores.

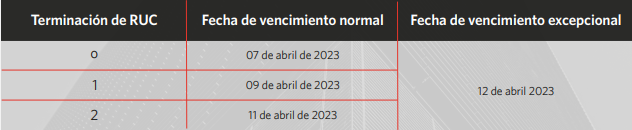

La Subsecretaría de Estado de Tributación (“SET”) trasladó las fechas de vencimiento para la presentación de las declaraciones juradas determinativas y para el pago de ciertas obligaciones tributarias.

03 de abril de 2023

Instructivo N° 04

La Dirección Nacional de Aduanas (“DNA”) adoptó medidas relacionadas con el proceso de registro de firmas de las personas vinculadas a la actividad aduanera.

20 de abril de 2023

Decreto N° 8.895

No se prorrogaron los regímenes de (i) base imponible del Impuestos al Valor Agregado (“IVA”) para ciertos bienes bajo el régimen de turismo, y de (ii) tasas impositivas del Impuesto Selectivo al Consumo (“ISC”) para determinados productos electrónicos.

28 de Febrero de 2023 (Vencimiento)

Resolución General N° 105

La SET estableció el calendario de vencimientos para que los contribuyentes se adhieran obligatoriamente al Sistema Integrado de Facturación Electrónica Nacional (“SIFEN”) – Recordatorio para el Grupo 4 y siguientes.

17 de Diciembre de 2021 (Recordatorio)

Más información:

► Resolución N° 129/2023 – La SET traslada fecha de vencimiento para la presentación de declaraciones juradas determinativas y para el pago de ciertas obligaciones tributarias

Por medio de la Resolución General N° 129/2023, la SET resolvió trasladar algunas fechas de vencimientos de la presentación de las declaraciones juradas determinativas y pago de las obligaciones tributarias. Esta decisión se dio con motivo de los días inhábiles de la Semana Santa.

Por consiguiente, las siguientes fechas de vencimientos para la presentación de las declaraciones juradas determinativas, y para el pago de las obligaciones tributarias, quedaron trasladadas de acuerdo con el siguiente calendario:

Los demás plazos de vencimientos no fueron alterados, por lo que se rigen por el Calendario Perpetuo de Vencimiento.

► Instructivo N° 04/2023 – La DNA establece normas para el proceso de registro de firmas de las personas vinculadas a la actividad aduanera

La DNA emitió el Instructivo N° 04/2023 (el “Instructivo”), por medio del cual se toman medidas administrativas para el proceso de registro de personas vinculadas a la actividad aduanera, regulado por medio de la Resolución DNA N° 80/2020.

Las medidas tomadas indican que la utilización del registro de personas vinculadas a la actividad aduanera sigue siendo el único mecanismo para la inscripción y habilitación del legajo de registro de firma, en la modalidad en línea. Además, para el presente periodo fiscal, la DNA estableció la opción, para el despachante de aduanas y para el agente de transporte, de presentar la referencia bancaria con caja de ahorro en sustitución de la exigencia de referencia bancaria cuenta corriente, a fin de registrarlos como personas vinculadas a la actividad aduanera.

Por otro lado, la DNA estableció que la fecha límite para que las firmas importadoras presenten las actas de asamblea con su comunicación asamblearia es hasta el 30 de junio de 2023. Esta misma fecha es también el límite para presentar los documentos de los estados financieros (balance general, estado de resultados, estado de flujo de efectivo, estado de cambios del patrimonio neto, notas a los estados financieros).

Por último, los demás documentos exigidos en la Resolución DNA N° 80/2020, para el registro de firma de personas vinculadas a la actividad aduanera, deben ser presentados obligatoriamente. El correo electrónico de contacto corporativo de la DNA que se estableció a través del Instructivo es pvaa@aduana.gov.py.

► Decreto N° 8.895/2022 – El 30 de abril vencieron los regímenes de reducción de (i) la base imponible del Impuestos al Valor Agregado (“IVA”) para ciertos bienes bajo el régimen de turismo, y de (ii) las tasas impositivas del ISC para determinados productos electrónicos

El Poder Ejecutivo había dictado el Decreto N° 8895/2023, por el cual resolvió prorrogar hasta el 30 de abril de 2023 la vigencia de los siguientes Decretos:

Decretos

Disposición

Decreto N° 8.048/2022

Por el cual se estableció la base imponible del 5% para la liquidación del IVA al momento de importación de bienes bajo el régimen de turismo.

Decreto N° 8.782/2023

Por el cual se dispuso la modificación temporal al 0,5% de las tasas del ISC para aparatos de telefonía celular y electrodomésticos varios, mencionados en los numerales 2 y 3 del artículo 12 del anexo al Decreto N° 3.109/2019.

De acuerdo con lo dispuesto en la medida relacionada al régimen de turismo, la base imponible del IVA quedó en 5% para los bienes referidos en el anexo del Decreto N° 1.931/2019. Así, la tasa efectiva había quedado de la siguiente manera:

Periodo

Base Imponible

Tasa efectiva IVA 10%

Tasa efectiva IVA 5%

Hasta el 30 de abril de 2023

5%

0,5%

0,25%

Este régimen especial ya no se prorrogó, por lo que desde el 01 de mayo de 2023, la base imponible del IVA aplicable a la importación de bienes sujetos al régimen de turismo volvió a ser del 15% del valor aduanero (incluidos los tributos aduaneros), de acuerdo con el Decreto N° 1.931/2019 y sus modificaciones.

Por otro lado, en lo que se refiere a la medida adoptada respecto del ISC a los aparatos electrónicos, el Poder Ejecutivo había resuelto reducir temporalmente a la mitad las tasas del ISC para los siguientes bienes:

Producto

Tasas normales

Tasas reducidas

Diferencia

Máquinas automáticas para tratamiento o procesamiento de datos y sus unidades; lectores magnéticos u ópticos, máquinas copiadoras, hectográficas, mimeógrafos, máquinas de imprimir direcciones, máquinas, aparatos y material eléctrico y sus partes: aparatos de grabación o reproducción de sonido, aparatos receptores de televisión, incluso con aparato receptor de radiodifusión o de grabación o reproducción de sonido o imagen incorporados, videomonitores y videoproyectores

1%

0,5%

-0,5%

Aparatos de telefonía celular y terminales portátiles

1%

0,5%

-0,5%

Este régimen especial tampoco se prorrogó, por lo que desde el 01 de mayo de 2023 se aplican nuevamente las tasas del 1% del ISC para los aparatos de telefonía celular y electrodomésticos varios, de acuerdo con el Decreto N° 3109/2019.

►Resolución General N° 105/2021 – Se estableció el calendario de obligatoriedad para que los contribuyentes se adhieran al SIFEN (RECORDATORIO para el Grupo 4 y siguientes)

Se recuerda a todos los contribuyentes, y en especial a los del grupo 4 del SIFEN, que la SET dictó la Resolución General N° 105/2021 (la “RG”), en fecha 17 de diciembre de 2021. Por medio de esta RG se estableció el calendario de obligatoriedad para que varios grupos de contribuyentes se adhieran al SIFEN, previéndose 10 grupos con 9 fechas de vencimiento diferentes, con una diferencia de un trimestre entre las fechas previstas para un grupo y otro, salvo por los grupos 1 a 3, conforme al siguiente calendario.

Grupos

Fecha desde la que están obligados

1 – “Plan Piloto”

01 de julio de 2022

2 – “Adhesión Voluntaria”

01 de julio de 2022

3 – “Obligatoriedad”

02 de enero de 2023

4 – “Obligatoriedad”

03 de abril de 2023

5 – “Obligatoriedad”

03 de julio de 2023

6 – “Obligatoriedad”

02 de octubre de 2023

7 – “Obligatoriedad”

02 de enero de 2024

8 – “Obligatoriedad”

01 de abril de 2024

9 – “Obligatoriedad”

01 de julio de 2024

10 – “Obligatoriedad”

01 de octubre de 2024

Los contribuyentes obligados de los grupos 4 al 10 pueden iniciar la emisión de forma electrónica antes de la fecha establecida, en caso de que deseen hacerlo de manera gradual. Una vez llegada la fecha de obligatoriedad ―03 de abril de 2023 para el grupo 4― deberán emitir exclusivamente todos sus documentos de forma electrónica, pues la autorización y timbrado de sus documentos preimpresos o autoimpresores, otorgado por la SET, perderá vigencia, salvo por el relacionado a los comprobantes de retención virtual.

Se debe tener en cuenta que la implementación de un sistema de facturación electrónica es un proceso cuyo costo y desarrollo recae en el contribuyente, el cual muchas veces conlleva un tiempo considerable de implementación, tal y como lo reconoce la SET en el artículo 4 de la RG cuando otorga un periodo de hasta 12 meses de adecuación a quienes deseen ser facturadores electrónicos voluntarios.

Por ello, es sumamente relevante estar al tanto de si usted o su empresa se encuentran alcanzados por la obligatoriedad del SIFEN, pues, en caso de que lo estén y no tomen las medidas adecuadas a tiempo, es posible que ya no puedan operar normalmente. Si desean conocer si usted o su organización se ven afectados por esta RG, puede consultar el listado completo de contribuyentes en el siguiente buscador. Para más detalles o una mejor asesoría, puede contactar a nuestros profesionales del área tributaria.

En fecha 28 de marzo de 2023, la Secretaría de Prevención de Lavado de Dinero o Bienes (SEPRELAD) aprobó, por Resolución No. 95/23, la implementación del Módulo denominado: “Formulario Anual de Información del Sujeto Obligado y el Instructivo para la Presentación”, dirigido a Organizaciones Sin Fines de Lucro (OSFL). Dicha resolución abrogó la Resolución No. 247 de fecha 05 de noviembre de 2020, la cual aprobaba el formulario de remisión y actualización de datos y el instructivo de utilización dirigido a OSFL.

El formulario debe ser remitido en forma anual a través del Sistema Integral de Reporte de Operaciones (SIRO) de la SEPRELAD. El plazo para remitir dicho formulario, correspondiente al ejercicio 2022, vence este 31 de mayo de 2023 y así sucesivamente el 31 de mayo de cada año.

La resolución mencionada cuenta con anexos que corresponden al formulario a ser presentado, así como el instructivo de presentación correspondiente.

El Decreto No. 9213 del 25 de abril de 2023, ha reglamentado la Ley No. 2640/05 que estableció la creación de la Agencia Financiera de Desarrollo (AFD), modificada por la Ley No. 6769/21, y abrogó el Decreto No. 7395/06.

El Decreto No. 9213 establece que la AFD puede otorgar financiamiento a Instituciones Financieras Intermediarias (IFIs) en modalidades legalmente autorizadas y dictadas por su Directorio. Además, la obtención de fondeo para otorgar financiamiento a las IFIs no está sujeta a la regulación de la Ley No. 6490/20 de Inversión Pública.

Por otro lado, indica que la AFD puede contratar préstamos con o sin garantía del Estado paraguayo en moneda local o extranjera. Para los préstamos con garantía, la AFD necesita el parecer favorable del Ministerio de Hacienda, ahora bien, para los préstamos sin garantía, la AFD debe comunicar al Ministerio de Hacienda la celebración del contrato de préstamo en un plazo de quince días hábiles.

Asimismo, antes de la emisión de bonos, con o sin garantía del Estado, la AFD debe comunicar al Ministerio de Hacienda el calendario de emisiones, el monto y las condiciones financieras de cada emisión. En caso de emisiones de bonos con garantía del Estado paraguayo, la AFD necesitará el dictamen favorable previo del Ministerio de Hacienda dentro de los quince días hábiles de recibida la comunicación. Si el Ministerio de Hacienda no se pronuncia en el plazo señalado, se considerará como parecer desfavorable. La AFD no podrá modificar de manera unilateral montos, fechas ni condiciones financieras relativas a las emisiones de bonos con garantía del Estado paraguayo después de recibir el dictamen del Ministerio de Hacienda, y cualquier modificación requerirá el parecer del Ministerio de Hacienda.

De igual manera, se establece que la AFD puede actuar como fiduciario, fideicomitente y beneficiario en negocios fiduciarios relacionados con su objeto social o el desarrollo del mercado financiero, de capitales, de seguros, de fondos previsionales o de infraestructura. La AFD puede participar en operaciones y modalidades de negocios fiduciarios permitidas por la Ley No. 921/96 de Negocios Fiduciarios, y el Directorio de la AFD determinará los requisitos y procedimientos para su participación en cada negocio fiduciario, así como los límites de riesgos que puede asumir. Además, se requiere una autorización específica del Directorio para la participación de la AFD en cada operación.

Adicionalmente, la AFD puede participar en el financiamiento de obras de infraestructura pública a través de fideicomisos. El Directorio determinará la forma y porcentaje de participación de la AFD en función del tamaño, monto y complejidad del proyecto. La AFD también puede conceder fondos a las IFIs para financiar proyectos de inversión en infraestructura pública realizados o ejecutados por el sector privado, municipios, gobernaciones y empresas públicas. Sin embargo, el monto total de préstamos no debe superar el 30% del patrimonio neto de la AFD existente al cierre del ejercicio económico del año anterior, y se requerirá garantías o instrumentos de cobertura del riesgo crediticio.

En resumen, el decreto mencionado establece las disposiciones que rigen la naturaleza jurídica de la AFD, su relación con el Poder Ejecutivo y sus facultades. Además, se regula la contratación de préstamos y la presentación de informes para la contratación de bonos, se determina la intervención en negocios fiduciarios y se establece el financiamiento de infraestructura pública. También se establece el destino de los fondos y el certificado de crédito, así como la regulación de cuentas en el exterior y los créditos en proceso de liquidación. Finalmente, se establece disposiciones para la conformación, deberes y atribuciones del Directorio, así como para el ingreso y régimen normativo del personal.