Resumen ejecutivo

| Norma | Contenido | Fecha |

| Decreto N° 947 | Se fijan los valores fiscales inmobiliarios para la base imponible del impuesto inmobiliario y sus adicionales, correspondientes al ejercicio fiscal 2024. | 28 de diciembre de 2023 |

| Decreto N° 872 | Se reglamenta la emisión de comprobantes electrónicos a través del Sistema Integrado de Facturación Electrónica Nacional (“SIFEN”). | 18 de diciembre de 2023 |

| Decreto N° 859 | Se amplían los requisitos de la declaración aduanera en detalle y los canales de selectividad sujetos a controles posteriores a la operación aduanera. | 18 de diciembre de 2023 |

| Resolución N° 730/2023 | La Dirección Nacional de Ingresos Tributarios (“DNIT”) exonera de sanciones hasta el 30 de abril del 2024 la falta de confirmación del talón de presentación del registro de comprobantes, anual y mensual, establecido en la Resolución General N° 90/2021. | 29 de diciembre de 2023 |

| Guía de políticas fiscales en América Latina | VOUGA Abogados ha contribuido en la redacción de la última guía fiscal del grupo tributario del World Services Group (“WSG”). | 22 de diciembre de 2023 |

Más información

► Decreto N° 947/2023 – Por el cual se fijan los valores fiscales inmobiliarios para la base imponible del impuesto inmobiliario y sus adicionales, correspondientes al ejercicio fiscal 2024.

Por medio del Decreto N° 947/2023, el Poder Ejecutivo fijó los valores fiscales inmobiliarios establecidos por el Servicio Nacional de Catastro (“SNC”) del Ministerio de Economía y Finanzas, que servirán como base imponible para la determinación del impuesto inmobiliario y sus adicionales para el ejercicio fiscal 2024.

El ajuste realizado supone un incremento del 3,5% en los valores inmobiliarios, tanto para inmuebles urbanos como rurales, sobre la base de la variación interanual del Índice de Precios al Consumidor (“IPC”) al cierre del mes de octubre de 2023, emitida por el Banco Central del Paraguay.

Es importante recordar que el monto del impuesto se determina aplicando las tasas que correspondan (normalmente del 1%) sobre la valuación fiscal de los inmuebles establecida por el SNC (base imponible), la cual está conformada de la siguiente manera:

- Inmuebles urbanos: Valor tierra (m2 del inmueble por G/m2) más valor edificado (m2 de las edificaciones por G/m2). Los G/m2 se determinan por el tipo de pavimento de mayor valor de las calles colindantes (frentes) del inmueble para el valor tierra, y por la categoría de construcción para las edificaciones.

- Inmuebles rurales: Valor tierra (hectárea (“ha”) del inmueble por G/ha). La valoración fiscal de cada distrito es determinada conforme a su costo de oportunidad (distancias a centros urbanos y accesibilidad) y al tipo de suelo predominante, según las categorías indicadas en el decreto.

Así también, se prevé entre otras cosas, la valuación de inmuebles que cambien de categoría urbana a rural y viceversa, el procedimiento para la exoneración del 50% del impuesto a los inmuebles rurales con prioridad forestal o con derecho real de superficie forestal, y el descuento a los inmuebles rurales con áreas poco productivas que difieran del tipo de suelo de su distrito.

El monto del impuesto que debe abonarse a la municipalidad puede consultarse a través de la web del SNC, en el apartado de municipios, sección de liquidación de impuestos inmobiliarios, seleccionando posteriormente el departamento de residencia, el distrito y la nomenclatura catastral de la propiedad (padrón o cuenta corriente).

► Decreto N° 872/2023 – Por el cual se reglamenta la emisión de comprobantes electrónicos a través del SIFEN.

Por medio del Decreto N° 872/2023 (el “Decreto”), el Poder Ejecutivo reglamentó la emisión de comprobantes de ventas y otros documentos tributarios electrónicos a través del SIFEN, para el 1 de enero de 2024 en adelante. Así, quedó abrogado desde entonces el Decreto N°7.795/2017, por el cual se creó el SIFEN.

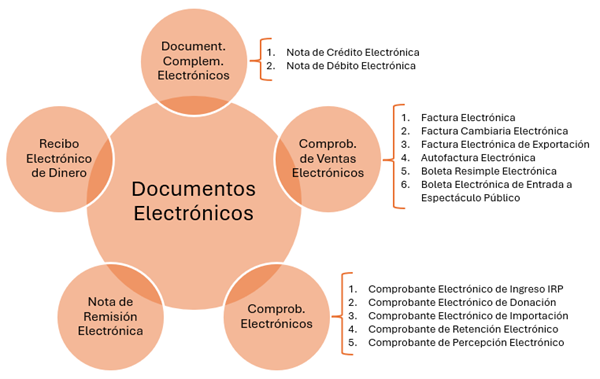

El Decreto trata los temas relacionados a la facturación electrónica: (1) tipos de documentos electrónicos, (2) procesos relacionados a los mismos (generación, entrega, consulta y conservación), (3) actos o eventos sobre tales documentos, según quién lo realice (emisor, receptor, SIFEN y DNIT), y (4) condiciones para ser facturador electrónico. En cuanto a la clasificación de los documentos electrónicos, el Decreto establece los siguientes grupos, sin perjuicio de que la DNIT incorpore otros:

El Decreto recoge varios conceptos que ya estaban definidos en la Resolución General N° 23/2019 de la anterior SET y reglamenta aspectos que no estaban del todo aclarados en las normativas anteriores que regulaban la facturación electrónica. A continuación, mencionamos algunos de los temas más relevantes abordados por el Decreto.

Las operaciones comerciales realizadas por un emisor que sea persona física o jurídica se clasifican según el concepto facturado y la calidad del receptor del documento electrónico: (a) B2B si es un contribuyente que no actúa como consumidor final, (b) B2C si es una persona física que actúa como consumidor final, (c) B2E si es una persona del exterior a la que se le realiza una exportación de bienes, (d) B2F si es una persona del exterior que recibe un servicio (quedaría en duda la clasificación para las operaciones de venta de bienes realizadas en el exterior), y (e) B2G si es una entidad pública de Paraguay.

En ninguno de esos tipos de operaciones está permitido emitir una factura electrónica en forma innominada, vale decir, en la que no se identifique a su receptor; salvo para el caso de operaciones B2C que no superen las siguientes sumas o su equivalente en moneda extranjera: (i) G. 35.000.000 a partir del 1 de enero de 2024, y (ii) G. 7.000.000 a partir del 1 de enero de 2025. Esto constituye una reducción del límite para emitir facturas innominadas en operaciones B2C, pues la Resolución General N° 23/2019 lo había fijado en USD 10.000 o su equivalente en guaraníes, salvo para entregas de muestras médicas por los importadores o los laboratorios nacionales, que no estaban sujetas a este límite.

El Decreto también establece requisitos respecto a las facturas electrónicas de exportación, las cuales deben ser emitidas por el ente exportador, previamente a la oficialización del despacho y de la salida de la mercadería de territorio paraguayo. Ellas servirán para respaldar la cancelación de la declaración jurada de exportación definitiva.

Una figura importante introducida por el Decreto es la factura cambiaria electrónica, que es definida como el documento electrónico generado como título de crédito emitido a la orden, a cargo del adquiriente de un bien o servicio. Si bien la figura de la factura cambiaria ya fue establecida a través de la Ley N° 6.542/2020, el Decreto incorpora esta figura (que sería básicamente una factura emitida a crédito) dentro del SIFEN, buscando así hacerla operativa a través de este sistema.

También cabe mencionar la creación de la figura de recibos electrónicos de dinero, que documentan el pago en operaciones a crédito o a plazo, así como ingresos de dinero por los cuales no existe obligación de emitir factura u otro documento tributario. En las operaciones a crédito o a plazo, el recibo debe estar asociado a la factura electrónica que las respalda. El recibo de dinero no podrá ser utilizado para respaldar crédito del Impuesto al Valor Agregado (“IVA”), pero sí para sustentar egresos relacionados con los impuestos a la renta, dependiendo de las reglas aplicables a cada impuesto.

En lo que se refiere a los procesos y eventos relacionados a los documentos electrónicos, el Decreto no introduce cambios sustanciales respecto de lo que estaba previsto en la Resolución General N° 23/2019 de la anterior SET. Sin embargo, puede observarse la introducción de nuevos eventos, como la nominación por el emisor (se identifica, luego de la emisión, al receptor de un documento innominado), el consentimiento del receptor para las Notas de Crédito Electrónicas y la impugnación de documentos por la DNIT, previéndose también la facultad de esta de crear nuevos eventos para el SIFEN.

Por último, el Decreto estableció las condiciones que aplican para aquellos contribuyentes que desean inscribirse como facturadores electrónicos, que son: (i) adquirir el certificado cualificado de firma electrónica; (ii) poseer un sistema informático de facturación que permita la emisión, recepción y conservación de los documentos tributarios electrónicos y de sus eventos asociados; (iii) solicitar la autorización y timbrado para los documentos electrónicos; (iv) solicitar y obtener la habilitación al SIFEN como facturador electrónico; y (v) obtener el código de seguridad del contribuyente para la generación del QR a ser incorporado en las representaciones gráficas de los documentos tributarios electrónicos.

La DNIT queda igualmente facultada a designar de manera gradual a contribuyentes como facturadores electrónicos, sin perjuicio de que los interesados puedan convertirse voluntariamente en facturadores electrónicos. Ellos no podrán emitir comprobantes u otros documentos tributarios a través de medios distintos a los electrónicos desde la fecha en que así lo indique la DNIT, salvo casos de contingencia.

► Decreto N° 859/2023 – Por el cual se amplían los requisitos de la declaración aduanera en detalle y los canales de selectividad sujetos a controles posteriores a la operación aduanera.

Por medio del Decreto N° 859/2023 (el “Decreto Aduanero”), el Poder Ejecutivo modificó los artículos 170 y 331 del anexo del Decreto N° 4672/2005, que reglamenta el Código Aduanero, los cuales tratan sobre (1) los requisitos de la declaración aduanera en detalle y (2) los controles posteriores del tributo aduanero, respectivamente. Esta disposición también abrogó el Decreto N° 2908/2019, que había modificado el mismo artículo 331.

En cuanto a la declaración aduanera en detalle, el Decreto Aduanero amplió la información que ella debe contener, a los efectos de que ahora también incluya los datos relativos a los responsables e intermediarios del flete. También se agregó la obligación de acompañar los siguientes documentos a la declaración aduanera en detalle:

- Factura o comprobante por pagos de licencias o intermediaciones y otros gastos relativos a las mercaderías, que forman parte del valor aduanero de estas y que no se encuentren incluidas en su factura.

- Factura o comprobante de flete emitido por una empresa nacional o extranjera con representación legal y personería jurídica en el territorio nacional, especificando los gastos y costos realizados.

- Factura o comprobante de gastos y costos en concepto de manipuleo, corretaje y demás pagos que forman parte del valor aduanero de las mercaderías y que no se encuentren incluidas en la factura de éstas ni del flete.

- Comprobante de pago que especifique el medio y forma de pago por las mercaderías, en concordancia al ordenamiento jurídico de la Secretaría de Prevención de Lavado de Dinero o Bienes (“SEPRELAD”).

Es importante recordar que la declaración en detalle debe ser presentada aun cuando las mercaderías declaradas estén afectadas en regímenes o tratamientos aduaneros no sujetos a la aplicación de tributos o restricciones económicas a la importación o a la exportación, ya sea que estén exentas o exceptuadas de ellos, salvo disposición especial en contrario.

En lo que se refiere a los controles posteriores de las mercaderías, el Decreto Aduanero amplía los canales de selectividad cuyas mercaderías están sujetas a ellos, pues prevé que todos los canales de selección estén sujetos a tales controles, incluido el canal rojo, y ya no solo los canales verde y naranja, como estaba previsto anteriormente.

Los controles posteriores se realizan luego de la liberación de las mercaderías y se llevan a cabo en dos (2) niveles: (i) un primer nivel de revisión de las declaraciones con el fin de verificar la clasificación arancelaria, origen, valoración y liquidación del tributo de las mercaderías; y (ii) un segundo nivel de control de documentos en la propia empresa, lo que incluye sistemas informáticos, registros contables y depósitos vinculados a operaciones aduaneras.

► Resolución N° 730/2023 – La DNIT exonera de sanciones hasta el 30 de abril de 2024 la falta de confirmación del talón de presentación del registro de comprobantes, establecido en la Resolución General N° 90/2021

Por medio de la Resolución N° 730/2023(“R-730”) la DNIT dispuso que, hasta el 30 de abril del 2024, no constituirá incumplimiento tributario la falta de confirmación del talón de presentación del registro de comprobantes correspondiente a:

- El registro anual de comprobantes correspondiente a los ejercicios fiscales 2022 y 2023, bajo el código N° 956 – REG. ANUAL COMPROB.

- El registro mensual de comprobantes correspondiente a los periodos fiscales de enero a diciembre del año 2023, y de enero y febrero del año 2024, bajo el código N° 955- REG. MENSUAL COMPROB.

Esto significa que la falta de confirmación o confirmación tardía del talón de presentación del registro de comprobantes dentro del periodo indicado no acarrea la aplicación de una multa por contravención, ni las demás consecuencias negativas de un incumplimiento, tales como: imposibilidad de generar el certificado de cumplimiento tributario, aumento del índice de riesgo del contribuyente, entre otros.

Esta medida complementa a los dispuesto por la anterior SET en las Resoluciones Generales N° 124/2023, 126/2023 y 132/2023, así como por la DNIT en la Resolución DNIT N° 403/2023, que habían establecido esta medida hasta el 31 de diciembre de 2023.

Durante el plazo de vigencia de la R-730, la DNIT seguirá recibiendo el registro de comprobantes y la confirmación del talón de presentación.

► Guía de políticas fiscales en América Latina – VOUGA Abogados ha contribuido en la redacción de la última guía fiscal del WSG.

El Grupo Tributario del WSG ha publicado su última guía fiscal titulada “Navegando las políticas de derecho fiscal en América Latina”, que ofrece detalladas perspectivas, actualizaciones y tendencias de cada país respecto a estas leyes y políticas en la región.

Más de 35 expertos tributarios distribuidos en 17 jurisdicciones de América Latina contribuyeron a la guía, siendo un testimonio del poder de las asociaciones entre los miembros de WSG y del más alto nivel de experiencia que estos brindan en las actualizaciones y tendencias clave de la industria.

En ese sentido, VOUGA Abogados ha contribuido a la guía con un capítulo sobre el Paraguay y sus políticas fiscales, de la mano de nuestros distinguidos miembros, Rodolfo Vouga, Horacio Sánchez y Andrés Vera.

Cabe mencionar que el WSG es la red global más destacada de firmas independientes, la cual proporciona un entorno y una plataforma exclusivos para conectar a sus miembros con las firmas legales más selectas y sus clientes multinacionales en todo el mundo. Si desea consultar la guía completa, puede hacerlo a través del siguiente enlace.