Resumen Ejecutivo

| Norma | Fecha | Contenido |

| Resolución General N° 14/2024 | 01 de Julio de 2024 | La Dirección Nacional de Ingresos Tributarios (“DNIT”), estableció los procedimientos aplicables al régimen de aprovisionamiento a bordo y suministros. |

| Resolución General N° 15/2024 | 04 de Julio de 2024 | La DNIT prolongó el plazo de rotación obligatoria y de descanso de los Auditores Externos Impositivos (“AEI”). |

| Resolución General N° 16/2024 | 30 de Julio de 2024 | La DNIT estableció un mecanismo excepcional para la presentación del Estudio Técnico de Precios de Trasferencia (“ETPT”), para los contribuyentes con cierre fiscal al 31-Dic-2023. |

| Consulta Vinculante | Enero de 2024 | La DNIT se expidió sobre la forma de documentar la baja del inventario a los efectos de su deducibilidad en el Impuesto a la Renta Empresarial (“IRE”) y de la reversión del crédito del Impuesto al Valor Agregado (“IVA”) asociado a ellos. |

| Consulta Vinculante | Enero de 2024 | La DNIT sentó su postura sobre la afectación del retiro anticipado de los aportes jubilatorios por el Impuesto a la Renta Personal (“IRP”). |

► Resolución General N° 14/2024 – Se establecen los procedimientos aplicables al régimen de aprovisionamiento a bordo y suministros.

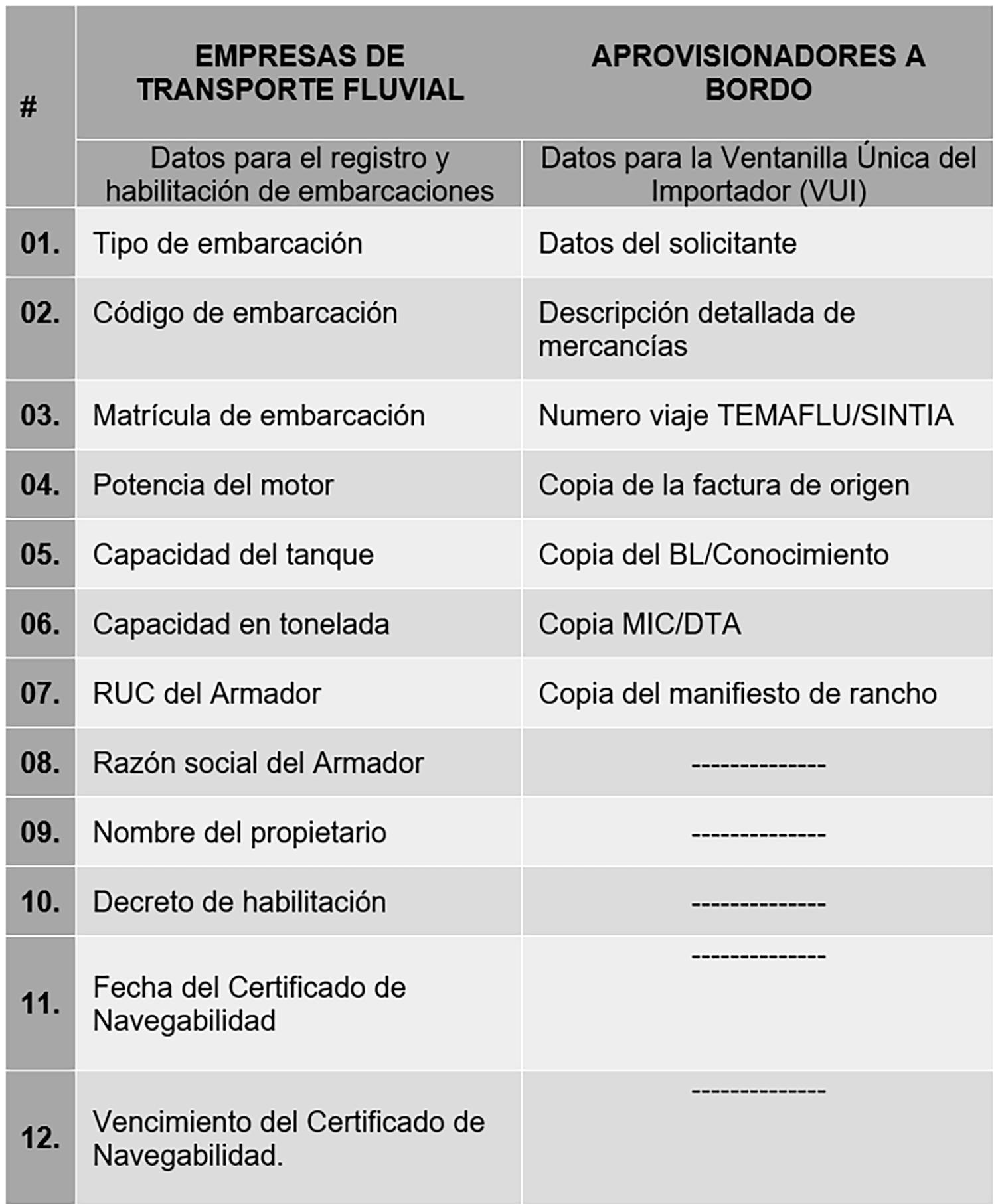

Por medio de la Resolución General N° 14/2024 (“RG-14”), la DNIT estableció los procedimientos aplicables al régimen de aprovisionamiento a bordo y suministros a vehículos de transporte en viaje internacional, siempre que las embarcaciones aprovisionadas cuenten con matrícula o bandera de países que admitan un tratamiento similar para el abastecimiento de los trasportes paraguayos.

La RG-14 viene a reglamentar el Decreto N°1952/2024, acerca del cual puede consultar más información aquí. Entre sus disposiciones más relevantes, se encuentran aquellas relativas al tratamiento de los suministros, a los depósitos y tanques dedicados al régimen, así como los requerimientos que deben cumplir las empresas de transporte fluvial y aquellos que deseen operar bajo el régimen, quienes deben cumplir con lo siguiente:

Previo al arribo de la mercancía que estará sujeta al régimen de aprovisionamiento a bordo, se deberá gestionar la licencia previa de importación ante el Ministerio de Industria y Comercio (“MIC”) en el caso de que apliquen restricciones o prohibiciones.

La Administración de Aduana correspondiente autorizará, retornará y/o rechazará la solicitud del ingreso de mercaderías al régimen de a aprovisionamiento de a bordo y suministros, en un plazo no mayor a 2 días hábiles desde el ingreso de la solicitud. Al arribo del medio de transporte se debe solicitar a la Gerencia General de Aduanas (“GGA”) la descarga con acompañamiento y supervisión correspondientes.

El depositario deberá efectuar el cierre de ingreso a depósito de las cantidades descargadas. Los depósitos y tanques destinados para el almacenamiento de los suministros deben estar habilitados por el MIC y la DNIT.

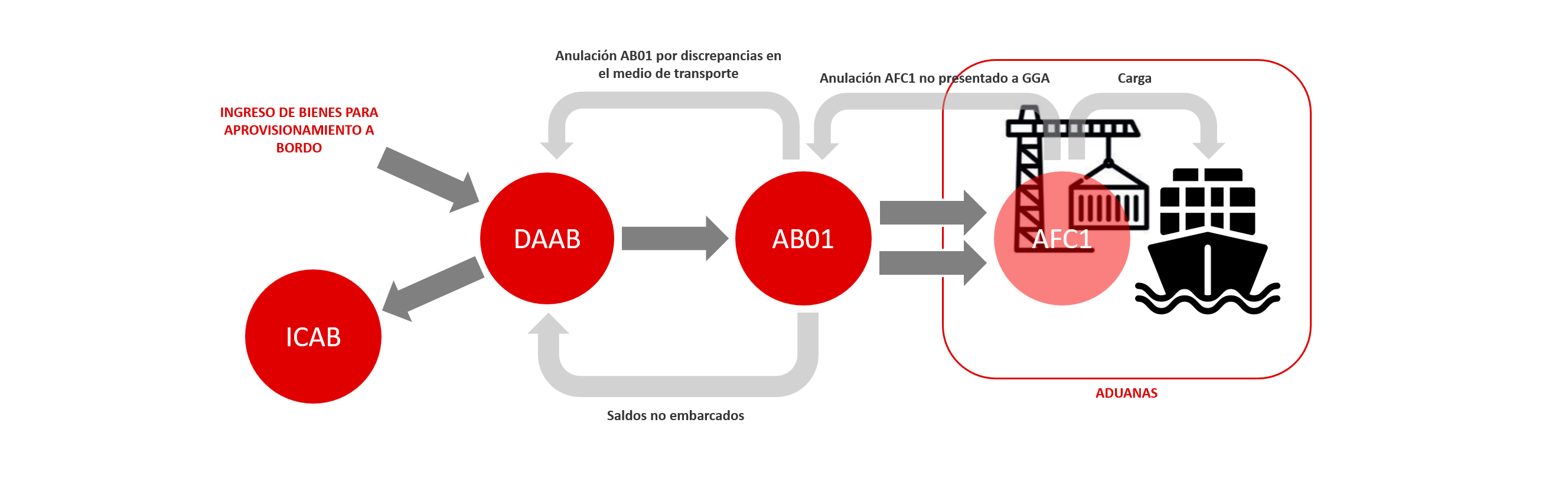

El despachante de aduanas procederá a la oficialización del despacho de los bienes, asignándoles la destinación aduanera de aprovisionamiento a bordo (“DAAB”) mientras ellos estén en depósito, para luego destinarlos a consumo del medio de transporte en viaje internacional (“AB01”) o importarlos a consumo (“ICAB”).

En el caso de que la mercadería tenga destino AB01, el despachante debe oficializar su despacho y presentarlo a la GGA para asignarle el estado de presentado, luego de lo cual aquél generará el despacho fraccionado complementario (“AFC1”) sobre la base del despacho AB01 declarado. La circulación de los bienes entre las distintas destinaciones aduaneras previstas en la RG-14 corresponde al siguiente esquema:

Las mercaderías que tengan libre circulación en el territorio nacional —importadas o de producción local— que se destinen a aprovisionamiento a bordo tendrán el tratamiento de exportación a consumo cuando correspondan a saldos cancelados de AFC1 por suministro de los bienes a medios de transporte en viaje internacional.

El incumplimiento de las disposiciones establecidas en la RG-14 será pasible de las sanciones previstas para las faltas y defraudación aduanera, así como para el contrabando, según su naturaleza y gravedad; y sin perjuicio de otras sanciones establecidas en la legislación vigente.

► Resolución General N° 15/2024 – Se prolonga el plazo de rotación obligatoria y de descanso de los AEI.

Por medio de la Resolución General N° 15/2024, la DNIT prolongó a de 5 a 7 ejercicios consecutivos el plazo de rotación obligatoria de los AEI, que es el plazo por el cual los contribuyentes pueden contratar el mismo AEI. Sin embargo, también se aumentó de 2 a 3 la cantidad de ejercicios fiscales de descanso que deberán de transcurrir para poder volver a contratar al mismo AEI.

Así también, se establece que, a los contratos que hayan sido suscritos antes de la entrada en vigor de la Resolución General N° 15/2024, se les podrá añadir la cantidad de años o ejercicios fiscales que falten para completar el máximo de 7 ejercicios fiscales consecutivos, lo que supone 2 cosas: (i) un AEI que está dentro de los 5 ejercicios consecutivos, podrá continuar hasta que se cumplan los 7; y (ii) un AEI que esté en el periodo de descanso, podrá ignorarlo y continuar con el mismo contribuyente por la cantidad de ejercicios que falten hasta cumplir los 7, ignorando el descanso transcurrido.

► Resolución General N° 16/2024 – Se establece un mecanismo excepcional para la presentación del ETPT, para los contribuyentes con cierre fiscal 31-Dic-2023.

Por medio de la Resolución General N° 16/2024 (“RG-16”), la DNIT estableció excepcionalmente que los ETPT de los contribuyentes con cierre de ejercicio fiscal al 31-Dic-2023 deben ser presentados en formato digital (PDF), e ingresados a través de mesa de entrada de la DNIT, debiendo estar contenidos en algún medio de almacenamiento externo, que puede ser una memoria USB, CD o DVD.

En cuanto a los papeles de trabajo, estos deberán presentarse en formato de planilla electrónica (con extensión .xls, xlsx u .ods) con las fórmulas aplicadas que permitan la verificación de los cálculos o relaciones utilizadas.

Los ETPT deberán de estar debidamente validados con la firma del Profesional Autorizado de Precios de Transferencia (“PAPT”), debido a que la DNIT aún no ha habilitado la opción de ratificación del ETPT en el sistema Marangatú.

El plazo para la presentación del ETPT no fue modificado, por lo que ellos debieron de presentarse durante el mes de julio del presente año, conforme al calendario de vencimiento perpetuo, a pesar de no estar habilitado el medio respectivo para su presentación. Llama la atención que la DNIT haya corregido esto con la emisión de la RG-16 recién en fecha 30 de julio de este año, luego de todos los vencimientos.

Al respecto, se recuerda que la prestación del ETPT fuera del plazo de vencimiento está sujeta a una multa máxima establecida por el Poder Ejecutivo para las contravenciones, la cual es de Gs. .530.000, según lo establecido el Decreto N° 5046/2021.

► Respuesta a consulta vinculante sobre la documentación para que la baja de inventarios sea deducible del IRE y se cumpla con la reversión de su IVA crédito.

En una consulta vinculante respondida durante el mes de enero de este año, la DNIT expresó su criterio sobre la forma correcta de documentar la baja de inventario por descomposición u obsolescencia, tanto para su reconocimiento como gasto deducible del IRE como para la reversión del IVA crédito utilizado con motivo de su adquisición.

En el caso del IRE, la DNIT señaló que la forma adecuada de documentar la pérdida es a través (1) de la inclusión del detalle de las bajas en el dictamen del auditor externo impositivo o, en caso de no estar obligado a contratar a uno, (2) mediante un acta suscripta por el contador que contenga el mismo detalle de las bajas con sus valores de costo.

En el caso del IVA, la DNIT indicó que ni el dictamen de auditor ni el acta del contador son suficientes para proceder a la reversión del crédito fiscal, pues a este efecto se debe generar el IVA débito correspondiente, lo cual se hace a través de la emisión de una factura con el detalle de las mercaderías dadas de baja al precio de costo con el IVA correspondiente que se utilizó como crédito en el momento de la compra.

De ello se desprende que no será necesaria la emisión de una factura para revertir el IVA crédito asociado a los bienes del inventario dados de baja cuando su adquisición haya estado exenta de ese tributo; o bien, no se lo haya tomado como crédito del IVA, sino que se lo haya integrado como costo del inventario dado de baja, lo cual plantea la duda de si el IVA revertido debería de integrarse al gasto deducible por la baja del inventario, atendiendo a que con esto se anula su calidad de crédito del IVA.

► Respuesta a consulta vinculante sobre la afectación por el IRP del retiro anticipado de los aportes jubilatorios.

En una consulta vinculante emitida en el mes de enero de este año, la DNIT atendió la duda de un trabajador respecto de si las sumas correspondientes al retiró sus aportes jubilatorios con motivo de la terminación de su relación laboral están o no gravadas por el IRP. Sobre este planteamiento la DNIT razonó que la suma de esos aportes no es sino la reversión de la remuneración del trabajador destinada al régimen de jubilaciones y pensiones, o al sistema de seguridad social creado o admitido por ley.

Esa porción de la remuneración del trabajador es excluida del cómputo de la renta bruta del IRP en la categoría de servicios personales, con motivo de la realización de los aportes. Por esto, resulta natural que esa porción de la remuneración del trabajador constituya renta bruta de dicho impuesto cuando se revierta su destino como aporte jubilatorio y pase a formar parte de las arcas del trabajador, pues en el ejercicio en el que esto ocurra esos aportes recuperan su carácter de remuneración del trabajador.

Esa es la lógica detrás del Decreto N° 7047/2022 que, entre otros, modificó el artículo 54 del reglamento del IRP anexo al Decreto N° 3184/2019, a los efectos de incluir expresamente en su numeral 3 al retiro anticipado del aporte jubilatorio como otros tipos de ingresos gravados por el IRP en la categoría de servicios personales.