Resumen Ejecutivo

| Marzo 2025 | ||||

| Norma | Fecha | Contenido | ||

| Decreto N° 3465 | 11 de Marzo de 2025 | Se modifica la estructura de las reglas para el registro de las personas vinculadas a la actividad aduanera. | ||

| Decreto N° 3473 | 11 de Marzo de 2025 | Incorporación al ordenamiento jurídico paraguayo de las modificaciones a los requisitos específicos del Régimen de Origen Mercosur (“ROM”) para ciertos códigos de la Nomenclatura Común del Mercosur (“NCM”). | ||

| Decreto N° 3593 | 26 de Marzo de 2025 | El Poder Ejecutivo Facultó al Ministerio de Economía y Finanzas (“MEF”) para incorporar al ordenamiento jurídico nacional las directicas de la comisión de comercio del Mercosur que aprueban reducciones temporales de los aranceles a las importaciones. | ||

| Decreto N° 3594 | 26 de Marzo de 2025 | Incorporación al ordenamiento jurídico paraguayo de la prórroga el vencimiento de los beneficios a la exportación entre el Mercosur y Bolivia. | ||

| Resolución General N° 26 | 24 de Marzo de 2025 | La Dirección Nacional de Ingresos Tributarios (“DNIT”) reglamentó la inscripción en el Régimen de Turismo de Compras (“RTC”). | ||

| Resolución General N° 27 | 31 de Marzo de 2025 | La DNIT dispuso medidas administrativas relativas a la aplicación del RTC. | ||

| Resolución General N° 29 | 31 de Marzo de 2025 | Se prorrogó excepcionalmente el plazo para la presentación de los estados financieros correspondientes al ejercicio fiscal cerrado al 31 de diciembre de 2024. | ||

| Abril 2025 | |||

| Norma | Fecha | Contenido | |

| Ley N° 7459 | 14 de abril de 2025 | Se modifican las reglas para el cálculo y pago del impuesto municipal de patente de rodados en todas las municipalidades del país. | |

| Ley N° 7467 | 24 de abril de 2025 | Se prevén reglas tributarias especiales para los Eventos Deportivos de Relevancia Internacional (“EDRI”) y para las entidades que los organizan. | |

| Decreto N° 3814 | 25 de abril de 2025 | Incorporación al ordenamiento jurídico paraguayo de la acumulación de origen en el Mercosur y Bolivia de materiales provenientes de Colombia, Ecuador y Perú. | |

| Mayo 2025 | |||

| Norma | Fecha | Contenido | |

| Resolución General N° 30/2025 | 06 de Mayo de 2025 | La DNIT estableció los requisitos y condiciones para la habilitación, renovación y actualización en el registro de las personas vinculadas a la actividad aduanera a través del Sistema de Gestión Tributaria Marangatú (“SGTM”). | |

| Resolución General N° 31/2025 | 27 de Mayo de 2025 | La DNIT estableció los criterios para la clasificación de los bienes comprendidos en el capítulo 87 de la NCM, sobre los vehículos terrestres; sus partes y accesorios. | |

MARZO – 2025:

► Decreto N° 3465/2025 – Se modifica la estructura de las reglas para el registro de las personas vinculadas a la actividad aduanera.

Por medio del Decreto N° 3465, el Poder Ejecutivo modificó aspectos clave del Decreto N° 4672/2005, el cual reglamenta el Código Aduanero. Esencialmente, lo que hizo el Decreto N° 3465 fue modificar el artículo 17 del anexo al Decreto N° 4672/2005 (“Reglamento del Código Aduanero”), que establece las bases para el registro de las personas vinculadas a la actividad aduanera, delegando su fijación a la DNIT y derogando el resto de los artículos (18 al 97) del Reglamento del Código Aduanero sobre este asunto.

Para quienes estén vinculados a la actividad aduanera, ello implica que, a partir de ahora, todas las personas involucradas en este sector deberán registrarse y mantener sus datos actualizados conforme a los requisitos, lineamientos y condiciones que establezca la DNIT, la cual ha sido facultada para reglamentar este registro y habilitación, con la indicación de incorporar avances tecnológicos para optimizar el proceso.

Esta medida se toma en línea con las atribuciones de la DNIT, que, según la Ley N° 7143/2023, es el órgano encargado de aplicar la legislación aduanera, recaudar tributos, fiscalizar el tráfico de mercaderías y fijar normas para trámites administrativos, entre otras funciones. La autonomía conferida a la DNIT le permite dictar estas normas reglamentarias.

► Decreto N° 3473/2025 – Se incorpora al ordenamiento jurídico paraguayo de las modificaciones a los requisitos específicos del ROM para ciertos códigos de la NCM.

El ROM es aspecto esencial del proceso de integración aduanera entre los Estados parte del Mercosur, pues en función a él se establecen los requisitos para que un producto, dentro de su respectiva clasificación en el NCM, sea calificado como originario del Mercosur y, por ende, no se le aplique el Arancel Externo Común (“AEC”) y, por ende, sea importado al Estado correspondiente sin tener el pago de derechos aduaneros, salvo su inclusión en una Lista Nacional de Excepción (“LNE”) que lo permita.

En atención a ello, el ROM, lo mismo que la NCM, sufre de constantes cambios y actualizaciones, siendo una de ellas la ocurridas en la Directiva CCM N° 54/2024, la cual fue incorporada al ordenamiento jurídico nacional por el Decreto N° 3473/2025.

El detalle de las modificaciones al ROM, por código NCM, puede ser consultado en el anexo del Decreto N° 3473/2025, el cual se encuentra disponible aquí.

► Decreto N° 3593/2025 – El Poder Ejecutivo facultó al MEF para emitir resoluciones que incorporen al ordenamiento jurídico nacional las directicas de la comisión de comercio del Mercosur que aprueban reducciones de los aranceles a las importaciones, de forma excepcional y transitoria.

Por medio del Decreto N° 3593/2025, el Poder Ejecutivo facultó al MEF a implementar resoluciones para incorporar las directivas de la Comisión de Comercio del Mercosur. Esto permitirá aplicar, de manera excepcional y transitoria, reducciones del arancel a la importación de aquellos productos no incluidos en una LNE.

Esta iniciativa busca agilizar la puesta en vigencia de reducciones temporales de aranceles previamente aprobadas para Paraguay por la Comisión de Comercio del Mercosur. La medida se enmarca en la Resolución GMC N° 49/2019 del Mercosur, que permite a los Estados Parte reducir temporalmente el AEC en situaciones donde se necesite asegurar el abastecimiento normal y fluido de productos. Paraguay ya había incorporado esta resolución a su ordenamiento jurídico nacional a través del Decreto N° 3631/2020.

El MEF, en su rol como miembro de la Sección Nacional de la Comisión de Comercio del Mercosur, ahora podrá emitir estas resoluciones de forma más eficiente debido a su carácter transitorio. Esta decisión cuenta con el visto bueno del Ministerio de Relaciones Exteriores, el Ministerio de Industria y Comercio, y la DNIT.

► Decreto N° 3594/2025 – Se incorpora al ordenamiento jurídico paraguayo la prórroga el vencimiento de beneficios a la exportación entre el Mercosur y Bolivia.

Uno de los principales acuerdos comerciales, si es que no el principal, es el Acuerdo de Complementación Económica (“ACE 36”) de 1996, con sus múltiples anexos, el cual se ha venido actualizando constantemente a través de los protocolos respectivos. El ACE 36 contiene, entre otras cosas, un programa de liberación comercial entre los Estados del Mercosur y Bolivia, así como reglas para el régimen de origen e incentivos a la exportación que permitan una desgravación total a las importaciones entre los signatarios.

En el artículo 19 del ACE 36 se acordó que, inicialmente, su programa de liberación comercial se aplicaría a los productos que incorporen en su fabricación insumos importados temporalmente o bajo el régimen de draw-back hasta el 2001, no estando cubiertos este tipo de productos por tales beneficios desde el 2002. Este plazo fue extendido varias veces por los sucesivos protocolos, siendo el último el Trigésimo Cuarto Protocolo, incorporado al ordenamiento jurídico paraguayo por el Decreto N° 3594/2025.

Según dicho protocolo, vigente bilateralmente entre Paraguay y Bolivia desde el 24 de abril de 2025, el programa de liberación comercial para los productos mencionados en el párrafo anterior ahora se extenderá hasta el 7 de agosto de 2028, los cuales dejarán de estar beneficiados desde el día siguiente. De esta manera, se extendieron por casi 3 años más los beneficios del ACE 36 a tales productos, ya que el vencimiento anterior había sido fijado para el 31 de diciembre de 2024 por el Trigésimo Primer Protocolo.

► Resolución General N° 26/2025 – La DNIT reglamentó la inscripción en el RTC.

A través de la Resolución General DNIT N° 26/2025, la DNIT reglamentó la inscripción en el RTC, en el cual deben registrarse previamente aquellos contribuyentes que quieran acogerse a los beneficios de este régimen especial para la liquidación del Impuesto al Valor Agregado (“IVA”) a la importación y comercialización de ciertos bienes destinados a turistas. Para una explicación detallada del RTC puede hacerse click aquí y aquí.

Entre los requisitos generales para los sujetos del RTC, los contribuyentes deben estar al día con sus obligaciones tributarias, tener RUC activo y declarar al menos una cuenta bancaria local para las transferencias de fondos. También deberán adjuntar el Certificado de Cumplimiento Obrero Patronal del IPS y una certificación del Ministerio de Industria y Comercio que acredite que no son empresas maquiladoras, importadoras con beneficios de régimen de materias primas o beneficiarias de ciertas leyes de incentivos.

Los importadores, comerciantes e intermediarios tienen requisitos específicos adicionales, que, en general, son reflejos de lo previsto en el Decreto N° 2063/2024. Así, por ejemplo, los importadores deben adjuntar extractos bancarios que demuestren un promedio de movimiento operacional según su capital integrado, y presentar estados financieros de los 2 últimos ejercicios para comprobar una antigüedad mínima de 2 años en el circuito comercial. En caso de no cumplir con la antigüedad, se requerirá una garantía bancaria de USD 25,000. Los comerciantes, por su parte, deberán declarar la dirección de su establecimiento comercial en una de las ciudades fronterizas designadas.

En lo que respecta a las empresas intermediarias, estas no tienen previstos requisitos específicos en el Decreto N° 2063/2024, que estableció el RTC. Sin embargo, en la Resolución General N° 26/2025 se agregaron 2 requisitos, uno formal y otro operacional: se deberá adjuntar la escritura de constitución o certificación equivalente para las Empresas por Acciones Simplificadas, y extractos bancarios que verifiquen un movimiento operacional mensual promedio de USD 100,000 o más en el último trimestre.

Un mismo contribuyente puede solicitar su inscripción en las 3 categorías de sujetos: importador, comerciante o intermediario; previéndose que deba cumplirse solamente con los requisitos más estrictos cuando se solapen los requisitos para varias categorías. Así, por ejemplo, cuando un contribuyente solicite simultáneamente su inscripción como importador e intermediario deberá cumplir solo con los requisitos para importadores.

Dependiendo de la categoría del contribuyente, la solicitud de inscripción será verificada por la Dirección General de Recaudación y Asistencia al Contribuyente o la Dirección General de Grandes Contribuyentes. La DNIT tiene un plazo de 10 días hábiles para aprobar la solicitud y emitir la Constancia de Inscripción en el RTC, la cual tendrá una vigencia de 2 años calendario.

Los contribuyentes que operen en el RTC tendrán un plazo de 10 días hábiles para comunicar cualquier modificación de la información declarada para este régimen, aplicándose la multa máxima por contravención (actualmente de Gs.1.530.000) para las comunicaciones tardías. Este es un gran contraste con el régimen general de actualización de datos ante el Registro Único del Contribuyente (“RUC”), para lo cual el plazo es de 30 días hábiles, con multa por contravención de Gs. 50.000 para las comunicaciones tardías.

Una vez inscriptos en el RTC, los contribuyentes afectados se convertirán en agentes de información y deberán dar cumplimiento a las obligaciones 947 “Auditoría Impositiva” y 923 “Régimen de Turismo”, sirviendo esta última para la presentación de los informes trimestrales requeridos por el régimen, la que podrá subsistir incluso luego de la salida del RTC, hasta tanto se agote el inventario afectado a éste.

► Resolución General N° 27/2025 – La DNIT dispuso medidas administrativas relativas a la aplicación del RTC.

La DNIT emitió la Resolución General DNIT N° 27/2025, estableciendo nuevas medidas administrativas para la aplicación del RTC. Esta resolución es clave para importadores y comerciantes que operan bajo este régimen en ciudades fronterizas como Asunción, Ciudad del Este, Encarnación, Pedro Juan Caballero, Pilar y Salto del Guairá.

Ella dispone que los importadores que registrados bajo el anterior Decreto N° 1931/2019 y sus modificaciones, y cuya constancia de inscripción/renovación vencía el 31 de marzo de 2025, podrán continuar sus operaciones aduaneras hasta el 30 de abril de 2025.

Es fundamental que dentro de este plazo los contribuyentes gestionen la renovación de su inscripción bajo el nuevo RTC establecido en el Decreto N° 2063/2024. Deberán seguir el procedimiento de renovación indicado en la Resolución General DNIT N° 26/2025 para obtener la habilitación necesaria y poder seguir realizando operaciones aduaneras a partir del 1 de mayo de 2025.

► Resolución General N° 29/2025 – Se prorrogó excepcionalmente el plazo para la presentación de los estados financieros correspondientes al ejercicio fiscal cerrado al 31 de diciembre de 2024.

La DNIT ha establecido una prórroga excepcional para la presentación de los Estados Financieros. Esta medida aplica a los contribuyentes del Impuesto a la Renta Empresarial (“IRE”) que lo liquidan bajo el Régimen General, cuyos ejercicios fiscales cerraron el 31 de diciembre de 2024.

Con esta resolución, el límite de tiempo para presentar esos informes pasó de abril a junio de 2025, de acuerdo con el número de terminación del identificador fiscal de cada contribuyente en el RUC. Con esta medida, la DNIT busca alivianar la carga de los contribuyentes y evitar incumplimientos que puedan derivar en sanciones tributarias.

Es importante destacar que esta prórroga es de carácter excepcional. Los plazos para la presentación de los Estados Financieros de los contribuyentes del IRE con cierre en abril y junio de 2025 se mantienen invariables, debiendo ellos presentarlos hasta agosto y octubre de 2025, respectivamente.

Para conocer el calendario de vencimientos de las Declaraciones Juradas Informativas (DJI), se deberá consultar el artículo 6 de la Resolución General SET N° 38/2020.

ABRIL – 2025:

► Ley N° 7459/2025 – Se modifican las reglas para el cálculo y pago del impuesto municipal de patente de rodados en todas las municipalidades del país.

Los recursos tributarios de las municipalidades del país están compuestos por una gran variedad de impuestos, tasas y contribuciones. Uno de estos es el impuesto anual a la patente de rodados, que es un impuesto parcial al patrimonio que se cobra a los propietarios de vehículos, motorizados o no, por el solo hecho de su tenencia o propiedad, en la municipalidad en la cual dicho propietario tenga su domicilio o establecimiento.

Hasta hace poco, ello suponía la convivencia de 2 regímenes tributarios distintos en materia de patente de rodados: el de Asunción, regido por la Ley N° 881/1981 (modificada por la Ley N° 5817/2017), y el de las demás municipalidades, regido por la Ley N° 620/1976 (modificada por la Ley N° 7447/2025). Así, mientras en Asunción este impuesto era de entre el 0,5% y 0,25% del valor imponible en Aduanas, según la antigüedad del rodado; en las demás municipalidades era de entre 8 y 0,5 jornales mínimos, dependiendo de la categoría y antigüedad del vehículo.

Esto generaba una clara competencia tributaria de Asunción con las demás municipalidades en materia de patente de rodados, siendo más beneficiosas las demás municipalidades para los vehículos nuevos de alta gama, mientras que Asunción era más amigable para los vehículos usados y de gama baja. Esta distorsión causada por los diferentes esquemas de imposición fue finalmente eliminada por la Ley N° 7459/2025, la cual unificó la imposición de la patente de rodados en todas las municipalidades del país.

Si bien la forma en la que se planteó la Ley N° 7459/2025 puede generar confusiones en quienes la lean, lo concreto es que ella fijó el impuesto a la patente de rodados en todas las municipalidades del país (incluida Asunción) en 0,3% del valor imponible proveído por la Agencia Nacional de Tránsito y Seguridad Vial (“ANTSV”), la que irá bajando 0,015 puntos porcentuales hasta el décimo año, a partir del cual el impuesto quedará en 0,15%, que la mitad de lo que corresponde para los vehículos nuevos.

► Ley N° 7467/2025 – Se prevén reglas tributarias especiales para los EDRI y para las entidades que los organizan.

La Ley N° 7467/2025 estableció disposiciones especiales para atraer, promover y regular el desarrollo de EDRI en el Paraguay, y crear un régimen jurídico específico con el fin de garantizar las condiciones necesarias para su organización y ejecución con los estándares exigidos para este tipo de eventos. En este marco, la mencionada ley también previó los siguientes beneficios fiscales para los EDRI, sus organizadores y otras personas relacionadas, vinculadas, subsidiarias, miembros y/o afiliadas a ellos:

- Exoneración de gravámenes a la importación de equipamientos, aparatos, artículos e implementos deportivos a ser utilizados en los EDRI.

- Habilitación de un régimen especial de admisión temporaria para todo tipo de equipamientos, aparatos, artículos e implementos deportivos, así como todo material promocional a ser utilizado en el evento, el cual estará libre del pago de tasas, contribuciones, canon o garantías.

- Exoneración de todo gravamen a la transferencia o importación de los bienes admitidos bajo el régimen especial de admisión temporaria cuando ellos sean donados a la Secretaría Nacional de Deportes o a entidades deportivas nacionales o internacionales reconocidas por ésta.

- Exoneración de tributos sobre los servicios prestados en relación con la importación o admisión temporaria referidas precedentemente.

- Exoneración de gravámenes a la importación de artículos relacionados a la organización y desarrollo de los EDRI, listados en el artículo 8 de la Ley N° 7467/2025, en las cantidades y por el tiempo que fije la DNIT.

- Exoneración de los Impuestos a las Rentas y del IVA a los ingresos que reciban los organizadores y participantes de los EDRI, por su actuación como tales; incluida la cesión de derechos audiovisuales de transmisión y comercialización.

Para que un evento deportivo sea reconocido como EDRI y de lugar a la aplicación de los beneficios listados previamente, él debe ser declarado como tal por un decreto del Poder Ejecutivo. En lo que va del año, ya se cuentan con 4 declaraciones de EDRI, instrumentadas en los Decretos N° 3770/2025, 3892/2025, 3909/2025 y 4219/2025, dictados para el Congreso de la FIFA, los Juegos Panamericanos Jr. 2025, el Rally del Paraguay y los World Skate Games 2026, respectivamente.

► Decreto N° 3814/2025 – Se incorpora al ordenamiento jurídico paraguayo la acumulación de origen en el Mercosur y Bolivia de materiales provenientes de Colombia, Ecuador y Perú.

En el marco del ACE 36 entre los Estados del Mercosur y Bolivia se fijaron, en su Anexo 9, las reglas de origen que les permitan hacer operativa una desgravación total a las importaciones entre los signatarios. Dicho anexo estableció en su artículo 7 la regla de “acumulación” de origen, según la cual los materiales originarios de una parte signataria, que sean incorporados a otra mercancía en el territorio de otra parte signataria, serán considerados como originarios de esta última parte signataria.

Adicionalmente, el referido artículo previó la posibilidad de extender la “acumulación” de origen a terceros países miembros de la Asociación Latinoamericana de Integración (“ALADI”) con los que las 2 partes signatarias del ACE 36 que intervengan en una operación en concreto hubiesen celebrado acuerdo de libre comercio que desgraven los materiales en cuestión; sujeto a que cada parte realice las acciones necearías para ello.

Así, aquello que originalmente fue previsto como una declaración de “mejores esfuerzos” de las partes signatarias del ACE 36, se concretó en la extensión de la regla de “acumulación” a los materiales originarios de Colombia, Ecuador y Perú con el Trigésimo Tercer Protocolo, sujeta a las normas de la Comunidad Andina para las acumulaciones en Bolivia, y a los respectivos Acuerdos de Complementación Económica (N° 72, 59 y 58) suscritos con ellos por los Estados del Mercosur para las acumulaciones en el Mercosur.

Esta acumulación con Colombia, Ecuador y Perú está vigente desde el 24 de julio de 2025. Ella está sujeta, en el marco de los acuerdos respectivos, a que los materiales provenientes de esos países (1) cumplan con su régimen de origen; (2) hayan alcanzado el nivel de preferencia del 100%, sin límites cuantitativos; (3) tengan un requisito de origen definitivo, y (4) no estén sometidos a requisitos de origen diferenciados en función de cupos acordados.

MAYO – 2025:

► Resolución General N° 30/2025 – La DNIT estableció los requisitos y condiciones para la habilitación, renovación y actualización en el registro de las personas vinculadas a la actividad aduanera a través del SGTM.

Por medio de la Resolución General DNIT N° 30/2025 se establecen nuevos requisitos y condiciones para la habilitación, renovación y actualización en el Registro de Personas Vinculadas a la Actividad Aduanera en la DNIT (“PVAA” o “Registro PVAA”, según que se refiera a los sujetos o al registro). Esta medida busca modernizar y simplificar los procesos, promoviendo la transparencia y eficiencia en las operaciones aduaneras.

La normativa integra las herramientas tecnológicas de la Gerencia General de Aduanas (“GGA)” y la Gerencia General de Impuestos Internos (“GGII”). Con ello, se espera reducir tiempos y costos en la gestión de trámites para las PVAA.

Para la habilitación en el Registro PVAA, los contribuyentes con RUC activo deben cumplir con ciertos requisitos. Entre ellos, estar al día con sus obligaciones formales y contar con el RUC actualizado y en estado “Activo”. Además, no deben tener garantías o liquidaciones aduaneras vencidas, ni sanciones disciplinarias ante la GGA. La solicitud de habilitación se realiza a través del perfil del contribuyente en el SGTM, adjuntando la documentación requerida en formato digital, cuyo listado puede consultarse en el anexo de la Resolución General DNIT N° 30/2025, haciendo click aquí.

La GGA será la encargada de aprobar o rechazar las solicitudes en un plazo máximo de 10 días hábiles. Una vez aprobada, la condición de PVAA se verá reflejada en la Constancia actualizada del RUC. Para ciertos tipos de PVAA que requieren homologar sus sistemas de transmisión electrónica de información, la aprobación se concretará una vez finalizada dicha homologación. Es importante destacar que la GGA podrá solicitar información adicional, y el incumplimiento en la entrega dentro de 5 días hábiles resultará en el rechazo de la solicitud.

Para aquellas personas que no cuentan con un RUC, la DNIT otorgará un identificador en estado “Cancelado” si desean habilitarse en el Registro PVAA para operaciones aduaneras. Las empresas de transporte internacional, importadores ocasionales, diplomáticos y embajadas deberán gestionar su habilitación a través de las opciones disponibles en el portal de la DNIT. Si una PVAA con RUC “Cancelado” decide operar en el mercado interno, deberá actualizar su estado a “Activo”.

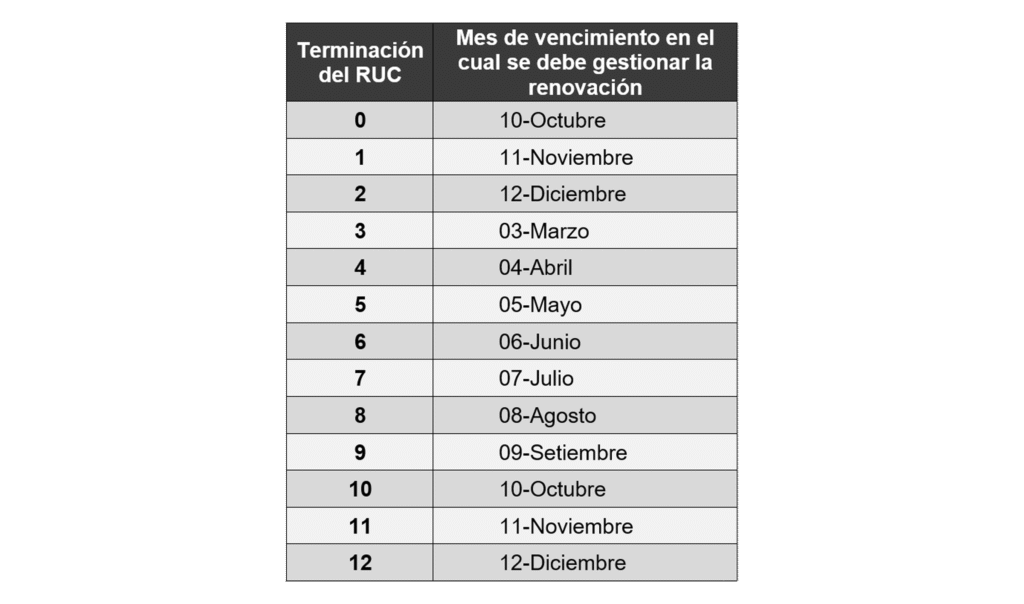

La renovación de la habilitación en el Registro PVAA será anual y seguirá un calendario establecido según la terminación del RUC, encontrándose vigente su habilitación hasta el último día de dicho mes, de acuerdo con lo siguiente:

Esto abre la posibilidad a que ciertas habilitaciones en el Registro PVAA, como la primera que se realice o renovaciones efectuadas luego del vencimiento, tengan una vigencia superior a 1 año, y hasta 2 años, inclusive, según cómo interactúen la fecha del registro y el mes de vencimiento previsto para el año siguiente a dicho registro.

La actualización de datos en el Registro PVAA es obligatoria dentro de los 30 días hábiles siguientes a cualquier modificación, y el incumplimiento de este plazo podría generar una multa de G. 50.000; igualándose esto a lo previsto para las actualizaciones del RUC.

Los requisitos documentales establecidos en la Resolución General DNIT N° 30/2025 entran en vigor en el primer día de los siguientes meses: (1) agosto de 2025 para los importadores (en todas sus categorías) y despachantes de aduanas, y (2) mayo de 2026 para las demás PVAA. Las habilitaciones otorgadas con anterioridad a esas fechas estarán vigentes hasta el último día de los meses indicados.

Para más información sobre el Registro PVAA, puede consultarse el apartado exclusivo que la DNIT tiene dedicado sobre este asunto haciendo click aquí.

► Resolución General N° 31/2025 – La DNIT estableció los criterios para la clasificación de los bienes comprendidos en el capítulo 87 de la Nomenclatura Común del MERCOSUR (“NCM”), que trata sobre los vehículos terrestres; sus partes y accesorios.

La DNIT ha emitido la Resolución General DNIT N° 31/2025, la cual establece los criterios para la clasificación de bienes del Capítulo 87 de la NCM —vehículos automóviles, tractores, velocípedos y demás vehículos terrestres; sus partes y accesorios— y la aplicación de los niveles arancelarios correspondientes a su importación. El objetivo es brindar mayor transparencia y previsibilidad a los operadores que trabajan con la importación de estos bienes.

La necesidad de fijar criterios diferenciados para clasificar los bienes del Capítulo 87 de la NCM se debe a que, a partir del Decreto N° 5822/2016, se establecieron niveles arancelarios distintos, según que un vehículo correspondiente a una de sus partidas sea o no catalogado como un “bien usado”, pues a este tipo de bien no se le aplicarían las desgravaciones del ROM y estarían sujetos a nivel arancelario previsto en el anexo del Decreto N° 8015/2022, que es sustancialmente mayor al de sus homólogos “nuevos”.

Para ello, la Resolución General DNIT N° 31/2025 incorpora en el sistema informático campos específicos para que, al momento de la Declaración Detallada de Importación, se indique con precisión si el vehículo es de “Fabricación reciente” (Sí/No) y “Sin uso” (Sí/No).

La resolución define los siguientes términos clave:

- Vehículo de fabricación reciente: El año de fabricación o modelo debe coincidir con el año del Despacho de Importación o ser hasta un año anterior.

- Vehículo de fabricación no reciente: El año de fabricación o modelo es de dos años o más anteriores al año del Despacho de Importación.

- Vehículo sin uso: No ha sido utilizado desde su fabricación o su rodadura no supera los 150 kilómetros. Excepcionalmente, si supera los 150 km debido a traslados desde la planta de fabricación al punto de embarque o Aduana, deberá acreditarse con una constancia del fabricante o ensamblador que incluya número de chasis, kilómetros recorridos y factura comercial.

- Vehículo con uso: Ha sido utilizado desde su fabricación y su rodadura supera los 150 kilómetros, sin cumplir con la excepción mencionada para vehículos sin uso.

- Año de Fabricación: Fecha de manufactura del vehículo (del 1 de enero al 31 de diciembre del año respectivo).

- Modelo año: Versión comercial asignada por el fabricante, que puede coincidir con el año calendario de fabricación o el siguiente, y debe estar especificada en la factura comercial, catálogos o constancias.

Se considerarán vehículos nuevos aquellos que cumplan simultáneamente con los criterios de “fabricación reciente” y “sin uso”. Por otro lado, se considerarán vehículos usados aquellos que se ajusten a los criterios de “fabricación no reciente” o “con uso”, o ambos, los cuales estarán sujetos a los niveles arancelarios del Decreto N° 8015/2022.

Una curiosidad que está presente en la Resolución General DNIT N° 31/2025 ocurre con el doble criterio utilizado para calificar a los vehículos de “fabricación reciente” y “fabricación no reciente”, según la antigüedad de su (i) año de fabricación o (ii) año de modelo. Esto abre la posibilidad de que vehículos sin uso que fueron fabricados hasta 3 años antes de su despacho puedan clasificarse como de “fabricación reciente” si su año de modelo corresponde al año anterior al del despacho (ej.: despacho del 2025 sobre un vehículo con año de modelo del 2024 y año de fabricación del 2023).