Resumen Ejecutivo

| Agosto 2025 | ||

| Norma | Fecha | Contenido |

| Ley N° 7508 | 28 de Julio de 2025 | Se incluyen a los vapeadores y esencias sin nicotina en la categoría de cigarrillos y los productos derivados del tabaco gravados por el Impuesto Selectivo al Consumo (“ISC”), y se aumenta el límite de su tasa mínima para aquellos productos. |

| Resolución General N° 35 | 24 de Julio de 2025 | La Dirección Nacional de Ingresos Tributarios (“DNIT”) amplió los plazos para las inscripciones en el registro de Personas Vinculadas a la Actividad Aduanera (“PVAA”). |

| Proyecto de Presupuesto General de la Nación 2026 | 25 de Agosto de 2025 | El Poder Ejecutivo remitió al Congreso el proyecto del Presupuesto General de la Nación correspondiente al año 2026 (“PGN”). |

| Consulta Vinculante N° 712 | Agosto de 2025 | Ampliación de vida útil de activos biológicos en plantaciones. |

| Consulta Vinculante N° 709 | Julio de 2025 | Aspectos relativos a la factura cambiaria electrónica. |

| Consulta Vinculante N° 694 | Mayo de 2025 | Tratamiento tributario de los reembolsos efectuados por la matriz en el exterior. |

| Consulta Vinculante N° 678 | Abril de 2025 | Limitación a la deducibilidad de la remuneración autoasignada del dueño de una empresa unipersonal. |

Agosto – 2025:

► Ley N° 7508/2025 – Inclusión de los vapeadores y esencias sin nicotina en la categoría de cigarrillos y productos derivados del tabaco, y aumento de la tasa mínima del ISC para aquellos productos.

El Poder Ejecutivo promulgó y publicó en la Gaceta Oficial la Ley N° 7508/2025, que establece medidas sanitarias en relación con los Sistemas Electrónicos de Administración de Nicotina (“SEAN”), los Sistemas Similares sin Nicotina (“SSSN”) y otros dispositivos similares, comúnmente referidos como vapeadores, vaporizadores, vapes o cigarrillos electrónicos. Dentro de estas medidas se previó una de carácter fiscal, consistente en la inclusión de (1) vapeadores y (2) sus líquidos vaporizables, con y sin nicotina, en la categoría de cigarrillos o productos derivados del tabaco gravados por el ISC, siendo que antes solo estaban gravadas los productos del tabaco utilizados en vapeadores.

Además de ello, también se incrementó la tasa mínima para los vapeadores y sus esencias, el cual pasó del 18% al 22%, restringiéndose así la facultad del Poder Ejecutivo de reducir la tasa del ISC para estos bienes, no obstante conservarla intacta para los demás productos de la misma categoría, como cigarrillos, tabaco, etc. Esto, en la práctica, no tendrá un impacto inmediato, pues actualmente la tasa para todos los productos de esta categoría ya fue fijada en el 22% por el Decreto N° 8878/2023.

Lo que sí tendría un impacto inmediato es el nuevo gravamen del ISC en las importaciones de vapeadores sin esencias y de esencias sin nicotina para vapeadores, a los cuales se les adiciona inmediatamente un recargo del 22% en este concepto. Este es un asunto al que, principalmente, los importadores del rubro deben prestarle mucha atención y consideración en sus operaciones cotidianas.

► Resolución General N° 35/2025 – Ampliación de los plazos de vigencia para inscripciones en el registro de PVAA.

La DNIT dictó la Resolución General N° 35/2025, mediante la cual introduce ajustes en la normativa que regula la habilitación, renovación y actualización de las PVAA. La medida complementa lo establecido en la Resolución General N° 30/2025, en lo referido a la vigencia de las inscripciones de importadores y despachantes de aduanas.

Ahora, las inscripciones de importadores habituales, empresas de mantenimiento y reparación de aeronaves y las tiendas libres de impuestos vigentes al 1 de marzo de 2025 extenderán su validez hasta el 31 de octubre de 2025, y no hasta el 31 de agosto de 2025, como se previó inicialmente. Así, el plazo para realizar este trámite antes de que venzan esos registros se amplió de 1 a 3 meses. Para los demás tipos de PVAA se mantiene la vigencia de su inscripción hasta el 31 de mayo de 2026 con 1 mes para el trámite.

Una curiosidad del nuevo cronograma de inscripción obligatoria en el registro de PVAA es que se eliminaron las categorías de “Importador Ocasional” y “Diplomáticos”, lo que supondría que las inscripciones de estas categorías no se verían afectadas por los vencimientos indicados previamente, no obstante mantenerse la obligación de que inicien los trámites de renovación desde el 1 de agosto de 2025.

La resolución contempla, además, la posibilidad de que la Gerencia General de Aduanas autorice tratamientos excepcionales en casos debidamente justificados, permitiendo la presentación parcial de requisitos sin interrumpir operaciones esenciales de comercio exterior. Con estas modificaciones, la DNIT busca otorgar mayor previsibilidad a los actores del comercio internacional, garantizando al mismo tiempo la percepción de tributos y la continuidad de las operaciones aduaneras.

► Poder Ejecutivo envió al Congreso el PGN para el año 2026.

En fecha 25 de agosto de 2025, el Poder Ejecutivo presentó al Congreso el Presupuesto General de la Nación para el año 2026 (el “PGN”), que será estudiado para su aprobación. Se estiman ingresos de PYG 149,17 billones (USD 20.896 millones), mientras que el déficit fiscal estimado para el ejercicio 2026 se sitúa en 1,5% del PIB para la Administración Central, volviendo de este modo, a cumplirse con los límites establecidos en la Ley N° 5.098/2016, de responsabilidad fiscal.

El Mensaje del Ejecutivo añade que la presión tributaria sería del 11,6% del PIB y la recaudación crecería 8% respecto a 2025. El crecimiento del PIB real en 2026 se proyecta en 3,8%. No se prevén modificaciones ni eliminación de exoneraciones, con lo cual la política tributaria permanece estable en 2026.

El proyecto de PGN establece límites a bonificaciones y prohibición de gratificaciones, salvo a funcionarios de la Dirección Nacional de Ingresos Tributarios (“DNIT”). También prevé la obligación de usar el Banco Nacional de Fomento (“BNF”) para pagos y compensaciones interinstitucionales sin afectar ingresos tributarios.

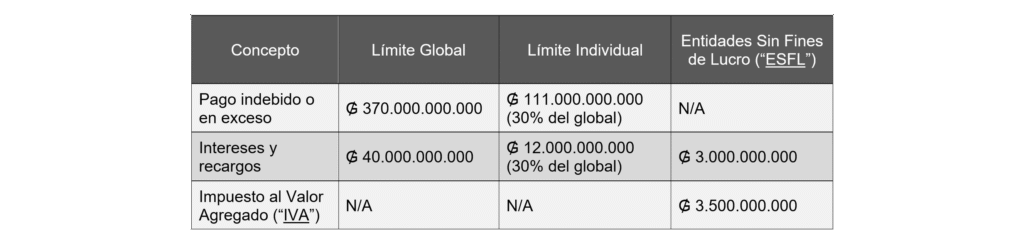

El PGN también prevé medidas tributarias, siendo una de ellas límites presupuestarios anuales para acreditar a los contribuyentes los saldos que les correspondan por (1) pagos indebidos o en exceso y (2) por accesorios legales. Esta es una medida presupuestaria que se viene implementando todos los años desde la Ley N° 5061/2013 (véase el artículo 7) y del Decreto N° 850/2013. Para este ejercicio fiscal 2026, el proyecto de PGN establece los siguientes límites presupuestarios globales e individuales (por contribuyente):

Los límites globales representan el monto máximo que la DNIT puede acreditar en los conceptos indicados durante todo el ejercicio fiscal 2026, mientras que los límites individuales por contribuyente son el 30% del límite global para cada concepto. Esto quiere decir que ningún contribuyente puede representar un porcentaje de acreditaciones mayor al indicado, evitándose así que uno solo excluya a los demás.

Esos límites presupuestarios no se aplican a la devolución del IVA compra a las ESFL como consecuencia de sentencias judiciales, pues estas tienen sus propios límites. Además, la forma de acreditar este concepto a las ESFL también difiere del régimen normal, pues estos importes se abonan en dinero, y no con acreditación en la cuenta fiscal del contribuyente, como ocurre en los demás casos.

En el caso de que durante el ejercicio fiscal se alcance el total de los límites presupuestarios, los importes pendientes de acreditación se difieren al siguiente ejercicio fiscal sin generar accesorios legales. El área responsable de realizar los acreditamientos debe registrar correlativamente las resoluciones que los dispongan, para su inclusión en el PGN del siguiente ejercicio fiscal.

► Consulta Vinculante N° 712 – Ampliación de vida útil de activos biológicos en plantaciones

La DNIT fue consultada respecto a la posibilidad de ampliar la vida útil de las plantaciones del árbol de Neem que conforman el activo fijo de una firma, con el objetivo de iniciar su depreciación desde el 2024, extender el plazo de depreciación a 20 años desde entonces y reconocer dicho gasto como deducible en la determinación del IRE.

En su pronunciamiento, la DNIT resolvió autorizar la ampliación solicitada, estableciendo que las plantaciones en cuestión podrán depreciarse en un periodo de 20 años. Asimismo, dispuso que la depreciación proveniente de estos activos será deducible a partir del ejercicio fiscal 2025, aunque, desafortunadamente, no se explayó más sobre la fecha del inicio de la depreciación de las plantaciones que, según el artículo 30, numeral 2), del anexo del Decreto N° 3182/2019, es a partir de la primera cosecha o corte.

La decisión se fundamenta en las facultades previstas en el último párrafo del artículo 31 del Anexo al Decreto N° 3182/2019, que permite a la DNIT fijar un periodo de vida útil distinto al señalado en la normativa cuando se sustente en un informe técnico.

La resolución destaca que la vida útil de los activos biológicos está directamente vinculada con el cálculo de la depreciación, lo que exige determinar tanto el periodo de utilización como el valor residual del bien. En este caso, la firma acompañó informes técnicos que demostraron que la especie cultivada posee una vida útil de 20 años, superando los 5 años previstos originalmente en la reglamentación.

La DNIT precisó que la autorización se limita exclusivamente a los bienes individualizados en la solicitud, no siendo extensible a otros activos similares que no hayan sido objeto de análisis técnico. Finalmente, recordó que, para ser deducibles, las depreciaciones deben cumplir con los requisitos generales establecidos en el artículo 14 de la Ley N° 6380/2019: ser necesarias para mantener la fuente productora, representar una erogación real, estar debidamente documentadas y ajustarse al valor de mercado.

Este pronunciamiento confirma la importancia de respaldar técnicamente cualquier solicitud de modificación en la vida útil de los activos depreciables o amortizables, especialmente en el caso de activos biológicos cuya productividad puede variar según las condiciones de explotación.

► Consulta Vinculante N° 709 – Aspectos relativos a la factura cambiaria electrónica.

En una reciente consulta vinculante, se planteó a la DNIT si era posible incorporar en el formato de la factura electrónica los campos previstos en la Ley N° 6542/2020, sobre factura cambiaria, con el fin de garantizar la validez de dichos documentos como títulos ejecutivos en caso de cobro judicial.

Al abordar este asunto, la DNIT distinguió entre informaciones de la factura cambiara que son validadas por el Sistema Integrado de Facturación Electrónica Nacional (“SIFEN”) e informaciones que no lo son, pudiendo ser las primeras obligatorias u opcionales. Son estas informaciones validables las que se remiten al SIFEN, según lo previsto en la documentación técnica vigente. En consecuencia, cualquier factura electrónica que consigne como información validable los datos de una factura cambiaria que difieran de lo previsto en la documentación técnica no será aprobada por el sistema.

La documentación técnica del SIFEN, en su versión vigente, establece taxativamente los campos que pueden consignarse, y dentro de ellos no se encuentran los relativos a la deuda cedida, exigidos por la Ley N° 6542/2020. No obstante, la normativa sí habilita un espacio en la factura electrónica para la incorporación de información adicional del emisor (campo J003 de hasta 5000 caracteres de longitud), en cuyo espacio puede incluirse cualquier otra información que éste crea relevante, como la exigida por la Ley N° 6542/2020.

Esos datos pueden figurar en el documento electrónico o en su representación gráfica (KuDE) remitida al cliente, pero no integran el archivo XML que se remite al SIFEN para validación, pero no formará parte del documento tributario electrónico que es aprobado por el SIFEN. En síntesis, los contribuyentes que busquen emitir facturas cambiarias deberán tener en cuenta las distinciones realizadas entre informaciones validables y no validables, a los efectos de la inclusión de la información pertinente.

► Consulta Vinculante N° 694 – Tratamiento tributario de los reembolsos efectuados por la matriz en el exterior.

La DNIT se expidió sobre el tratamiento fiscal aplicable a los reembolsos que recibe de su casa matriz en España. La operación consistía en que la sucursal en Paraguay adelantaba ciertos gastos –como contratación de personal, estudios de mercado y soporte técnico–, que posteriormente eran reembolsados por la matriz bajo un contrato denominado de “mandato transitorio”. La empresa entendía que estos montos no constituían ingresos gravados y, en consecuencia, no debían estar sujetos ni al IVA, ni al Impuesto a la Renta Empresarial (“IRE”), ni al Impuesto a la Renta de No Residentes (“INR”).

La DNIT concluyó que los reembolsos en cuestión no responden a un contrato de mandato, sino a una prestación de servicios, lo que implica su sujeción al régimen tributario local. En particular, determinó que:

- Las operaciones deben enmarcarse en las Normas Especiales de Valoración de Operaciones, dado el carácter de partes vinculadas.

- El eventual margen de ganancia pactado estará sujeto al INR, aunque debió de referirse al IRE, ya que este margen sería de la sucursal local.

- Los montos abonados por la matriz a la sucursal tributan el IVA, al configurarse como prestaciones de servicios utilizadas en territorio paraguayo.

- Los pagos a proveedores en Brasil estarán sujetos a INR e IVA cuando los servicios se utilicen o aprovechen en Paraguay y se vinculen con rentas gravadas por el IRE.

Para llegar a esta conclusión, la DNIT examinó el contrato presentado, que expresamente definía la relación como una prestación de servicios orientada a la apertura de mercado, soporte técnico y gestión administrativa en Paraguay y Brasil. En virtud de ello, consideró que no se trataba de un mero reembolso bajo mandato, sino de un esquema de servicios prestados a favor de la matriz extranjera.

Asimismo, la DNIT recordó que, al ser partes vinculadas, la operación debe respetar el principio de independencia previsto en la Ley N° 6380/2019, de manera que los precios y condiciones se comparen con los que hubieran pactado partes independientes en circunstancias similares. Finalmente, insistió en que las documentaciones deben reflejar con precisión los conceptos de “reembolso” y los gastos correspondientes, a fin de respaldar adecuadamente la contabilidad y la liquidación de los tributos.

Con este pronunciamiento, la DNIT sienta un precedente relevante: los reembolsos desde la matriz al establecimiento local, cuando se vinculan a la prestación de servicios, se encuentran alcanzados por IRE, INR e IVA bajo las condiciones señaladas.

► Consulta Vinculante N° 678 – Limitación a la deducibilidad de la remuneración autoasignada del dueño de una empresa unipersonal.

La DNIT ha emitido una respuesta a una consulta vinculante que aborda la deducibilidad de la remuneración autoasignada por el dueño de una empresa unipersonal, en su calidad de contribuyente del IRE y del Impuesto a la Renta Personal (“IRP”). El consultante que saber si, al pagar el IRP por su remuneración como dueño de la unipersonal, esta era deducible únicamente hasta el 1% del ingreso bruto en el formulario del IRE General.

La DNIT concluyó que la deducibilidad de la remuneración autoasignada en el IRE depende del tipo de servicio prestado por el dueño:

- Deducibilidad del 100%: Si la remuneración se percibe por servicios personales independientes, la totalidad del monto es deducible en el IRE. Esta deducción aplica siempre y cuando el prestador del servicio (a) sea contribuyente del IRP o del INR, y (b) no sea considerado «personal superior» de la empresa.

- Deducibilidad limitada al 1% del ingreso bruto: Si la remuneración es percibida en calidad de personal superior, la deducción estará limitada al 1% del ingreso bruto del ejercicio de la empresa, sin importar si el dueño es o no contribuyente del IRP, lo que supone una mayor flexibilidad a la prevista en la normativa.

Al respecto, la DNIT aclaró que la deducción total (100%) por servicios personales independientes se aplica si el dueño, socio o accionista, que es contribuyente del IRP o INR, percibe una remuneración por la prestación de dichos servicios a sí mismo en su faceta de unipersonal, lo cual debe estar debidamente documentado mediante un contrato y un comprobante de venta, para justificar la deducibilidad total. De esta manera la DNIT pareciera estar indicando que ello sería posible si una persona contrata consigo misma servicios distintos a los del personal superior de la unipersonal.

Consulte el documento en portugués aquí.