| Diciembre 2024 | |||||

| Norma | Fecha | Contenido | |||

| Ley N° 7408 | 30 de Diciembre de 2024 | Límites presupuestarios del 2025 para que la Dirección Nacional de Ingresos Tributarios (“DNIT”) acredite importes por pago indebido o en exceso, y por intereses y recargos. | |||

| Decreto N° 3165 | 23 de Diciembre de 2024 | Valores fiscales inmobiliarios para la base imponible del impuesto inmobiliario y sus adicionales, correspondientes al ejercicio fiscal 2025. | |||

| Ley N° 6380 | 25 de Septiembre de 2019 (Actualización) | Vigencia del límite para las retenciones a cuenta del Impuesto al Valor Agregado (“IVA”) para proveedores locales. | |||

| Enero 2025 | |||||

| Norma | Fecha | Contenido | |||

| Decreto N° 3237 | 16 de Enero de 2025 | Flexibilización de los requisitos para los importadores bajo el Régimen de Turismo de Compras (“RTC”). | |||

| Decreto N° 3108 | 19 de Diciembre de 2019 (Actualización) | Porcentaje de las garantías a ser presentadas para el régimen acelerado de devolución del IVA para el 2025. | |||

| Resolución General DNIT N° 01 | 12 de Enero de 2024 (Recordatorio) | Las personas jurídicas que se inscriban como nuevos contribuyentes en el Registro Único del Contribuyente (“RUC”) deberán emitir sus comprobantes únicamente de forma electrónica. | |||

| Febrero 2025 | |||||

| Norma | Fecha | Contenido | |||

| Decreto N° 3339 | 10 de Febrero de 2025 | Incorporación al ordenamiento jurídico paraguayo de la prórroga al límite de cambios en las listas de excepciones nacionales al Arancel Externo Común (“AEC”) del Mercado Común del Sur (“Mercosur”). | |||

| Decreto N° 3379 | 21 de Febrero de 2025 | Incorporación al ordenamiento jurídico paraguayo de las modificaciones a la Nomenclatura Común del Mercosur (“NCM”) y a su correspondiente AEC. | |||

DICIEMBRE – 2024:

► Ley N° 7408/2024 – Se establecen los límites presupuestarios del 2025 para que la DNIT acredite importes por pago indebido o en exceso, y por intereses y recargos

La Ley N° 7408/2024 aprobó el Presupuesto General de la Nación (“PGN”) para el ejercicio fiscal 2025 y, con ello, estableció varias medidas tributarias que, en mayor o menor medida, afectan a los contribuyentes. Una de estas medidas (artículos 235 y 236 del PGN) son los límites presupuestarios anuales para acreditar a los contribuyentes los saldos que les correspondan por:

- por pago indebido o en exceso,

- devolución del IVA compra a las entidades sin fines de lucro (“ESFL”), y

- por accesorios en los siguientes procesos de recupero de crédito fiscal:

- devolución del IVA (exportadores, fleteros de exportación, proveedores de Yacyretá, etc.),

- repetición por pago indebido o en exceso y

- devolución del IVA compra a las ESFL.

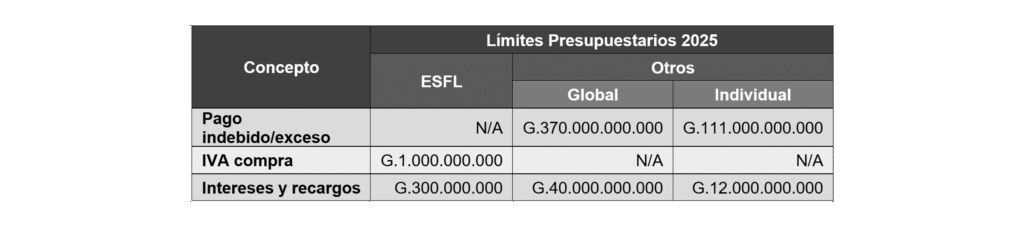

Esta es una medida presupuestaria que se viene implementando todos los años desde la Ley N° 5061/2013 (véase el artículo 7) y del Decreto N° 850/2013. Para este ejercicio fiscal 2025 los límites presupuestarios globales e individuales (por contribuyente) son los mismos de los ejercicios 2023 y 2024, siendo estos los siguientes:

Los límites globales representan el monto máximo que la DNIT puede acreditar en los conceptos indicados durante todo el ejercicio fiscal 2025, mientras que los límites individuales por contribuyente son el 30% del límite global para cada concepto. Esto quiere decir que ningún contribuyente puede representar un porcentaje de acreditaciones mayor al indicado, evitándose así que uno solo excluya a los demás.

Esos límites presupuestarios no se aplican a la devolución del IVA compra a las ESFL como consecuencia de sentencias judiciales, pues estas tienen sus propios límites. Además, la forma de acreditar este concepto a las ESFL también difiere del régimen normal, pues estos importes se abonan en dinero, y no con acreditación en la cuenta corriente fiscal del contribuyente, como ocurre en los demás casos.

En el supuesto de que durante el ejercicio fiscal se alcancen los límites presupuestarios, los importes pendientes de acreditación se difieren al siguiente ejercicio fiscal sin generar accesorios legales (intereses, etc.). El área responsable de realizar los acreditamientos debe registrar correlativamente las resoluciones que los dispongan, para su inclusión en el PGN del siguiente ejercicio fiscal.

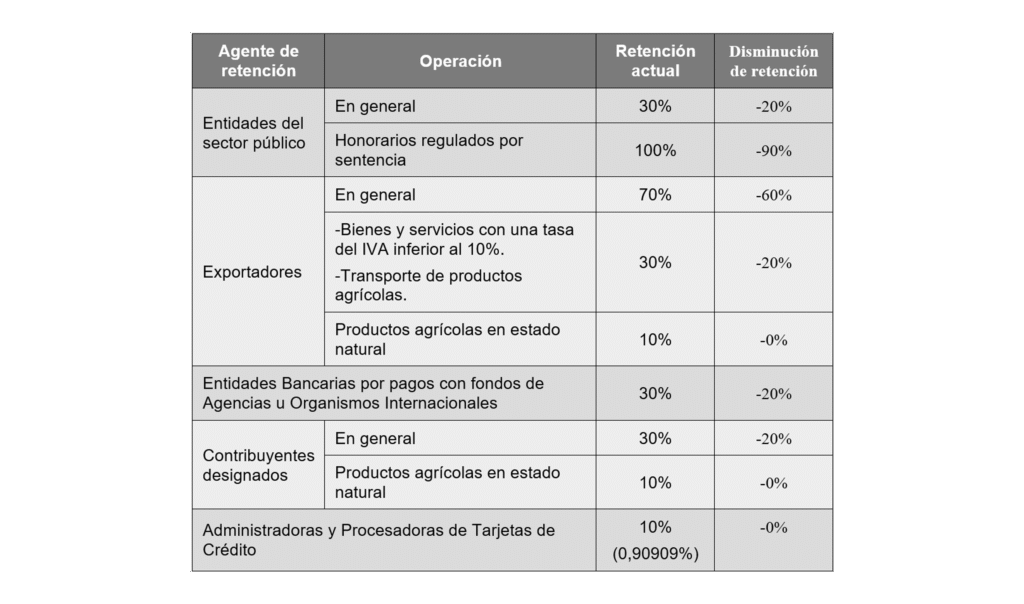

► Ley N° 6.380/2019 – Se busca prorrogar la vigencia del límite para las retenciones a cuenta del IVA para proveedores locales (ACTUALIZACIÓN)

La Ley N° 6380/2019 (“Ley Tributaria”) introdujo al régimen tributario nacional varias novedades a corto y mediano plazo. Una de ellas fue el límite de retenciones del IVA a cuenta, previsto en el primer párrafo de su artículo 136. Este límite se fijó en el 10% del impuesto consignado en el comprobante de venta.

La Ley Tributaria previó la aplicación de dicho límite a partir del cuarto año de su vigencia, y debido a que la Ley Tributaria en vigor el 1 de enero de 2020, la fecha para la implementación del límite de retenciones quedó fijada para el 1 de enero de 2023. Es decir, la aplicación de este límite de retenciones se difirió del 2020 al 2023.

Esa disminución en el porcentaje de retenciones tiene grandes consecuencias para los contribuyentes que son agentes de retención del IVA, pues ellos deben ajustar sus sistemas al nuevo límite. Entre tales contribuyentes pueden citarse a los siguientes:

De manera complementaria al límite de retenciones, el segundo párrafo del artículo 136 de la Ley Tributaria previó la reducción progresiva del porcentaje de las retenciones a cuenta del IVA a partir del año siguiente a la vigencia de la Ley Tributaria y hasta tanto se cumpla el plazo para aplicar el límite las retenciones, es decir, del 2021 al 2022.

Sin embargo, esa reducción progresiva quedó condicionada al dictado de un decreto del Poder Ejecutivo que prevea el calendario para ello, pero como esto no pasó, el límite de retenciones debió de haber estado vigente de golpe, sin adecuación progresiva de por medio. Es más, en el artículo 275 de la Ley N° 6873/2022, el artículo 287 de la Ley N° 7050/2023 y en el artículo 285 de la Ley N° 7228/2023, que aprobaron el PGN 2022, 2023 y 2024, respectivamente, se suspendió la disminución para esos años; lo que, curiosamente, se volvió a replicar para este 2025 con el artículo 261 de la Ley N° 7282/2023, que aprueba el PGN para dicho ejercicio.

La inclusión de esa suspensión en las leyes del PGN 2023 a 2025 aparece como un error que puede generar confusión entre los particulares, pues ella se refiere a una norma que ya no está vigente para dichos ejercicios, porque la disminución progresiva fue una disposición transitoria que solo pudo implementarse del 2021 al 2022, pero ya no desde el 2023, pues a partir de allí deja de tener sentido, porque se aplica el límite de retenciones.

Sería oportuno que la DNIT salga al paso de esto y dicte de oficio una resolución que aclare la confusión que se podría generar a causa de la referida suspensión, más aún cuando esta situación viene ocurriendo desde el 2023, con el mercado operando como si la limitación de las retenciones no estuviera vigente.

► Decreto N° 3165/2024 – Por el cual se fijan los valores fiscales inmobiliarios para la base imponible del impuesto inmobiliario y sus adicionales, correspondientes al ejercicio fiscal 2025.

Por medio del Decreto N° 3165/2024, el Poder Ejecutivo fijó los valores fiscales inmobiliarios establecidos por la Dirección General del Servicio Nacional de Catastro (“DGSNC”) del Ministerio de Economía y Finanzas, que servirán como base imponible para la determinación del impuesto inmobiliario y sus adicionales para el ejercicio fiscal 2025.

El ajuste realizado supone un incremento del 3,6% en los valores inmobiliarios, tanto para inmuebles urbanos como rurales, sobre la base de la variación interanual del IPC al cierre del mes de octubre de 2024, informada por el Banco Central del Paraguay.

Es importante recordar que el monto del impuesto se determina aplicando las tasas que correspondan (normalmente del 1%) sobre la valuación fiscal de los inmuebles establecida por la DGSNC (base imponible), la cual está conformada de la siguiente manera:

- Inmuebles urbanos: Valor tierra (m2 del inmueble por G/m2) más valor edificado (m2 de las edificaciones por G/m2). Los G/m2 se determinan por el tipo de pavimento de mayor valor de las calles colindantes (frentes) del inmueble para el valor tierra, y por la categoría de construcción para las edificaciones.

- Inmuebles rurales: Valor tierra (hectárea (“ha”) del inmueble por G/ha). La valoración fiscal de cada distrito es determinada conforme a su costo de oportunidad (distancias a centros urbanos y accesibilidad) y al tipo de suelo predominante, según las categorías indicadas en el decreto.

Así también, se prevé, entre otras cosas: la valuación de inmuebles que cambien de categoría urbana a rural y viceversa, el procedimiento para la exoneración del 50% del impuesto a los inmuebles rurales con prioridad forestal o con derecho real de superficie forestal, y el descuento a los inmuebles rurales con áreas poco productivas que difieran del tipo de suelo de su distrito.

El monto del impuesto que debe abonarse a la municipalidad puede consultarse a través de la web de la DGSNC, en el apartado de municipios, sección de liquidación de impuestos inmobiliarios, seleccionando posteriormente el departamento de residencia, el distrito y la nomenclatura catastral de la propiedad (padrón o cuenta corriente).

ENERO – 2025:

► Decreto N° 3.237/2025 – Se flexibilizan los requisitos para los importadores bajo el RTC

El RTC fue establecido por el Decreto N° 2063/2024, previéndose en él la intervención de 4 sujetos, de los cuales 2 serían contribuyentes inscriptos ante la DNIT que operarían comercialmente bajo dicho régimen. Estos contribuyentes eran clasificados, según su función, en (1) comerciantes e (2) importadores (“Importadores RTC”), siendo más estrictos los requisitos específicos exigidos para estos últimos, los cuales, justamente, fueron revisados y flexibilizados en el Decreto N° 3237/2025 (“Decreto RTC-2”).

Originalmente, los Importadores RTC no podían operar como tales si no tenían una antigüedad mínima de 2 años en el circuito comercial; sin embargo, el Decreto RTC-2 cambió esto, permitiendo que ahora puedan operar las compañías con una antigüedad inferior a la indicada presentado una garantía bancaria de USD 25.000 o su equivalente en guaraníes, con vigencia de por lo menos de un año contados a partir de la fecha de la solicitud, para cubrir su posible responsabilidad por infracciones tributarias o aduaneras.

Otro cambio introducido por el Decreto RTC-2 respecto de los requisitos para los Importadores RTC consiste en la reducción del capital integrado mínimo que les es exigido, pues éste originalmente era de G. 6.000.000.000 y ahora bajó a G. 300.000.000, pero con limitaciones hasta G. 3.000.000.000 de capital integrado. Esto se debe a que la reducción de capital integrado mínimo fue vinculado a la reducción del movimiento bancario mínimo del último trimestre —que originalmente era de USD 200.000—, y a la fijación de un límite de importaciones según el capital integrado, conforme a lo siguiente:

Además de lo anterior, el Decreto RTC-2 extendió la vigencia de las habilitaciones bajo el anterior régimen de turismo del Decreto N° 1931/2019, las cuales ahora vencerían en una fecha futura a ser fijada por la DNIT, en lugar de hacerlo a partir de la vigencia del Decreto N° 2063/2024 en julio de ese año, como estaba originalmente previsto.

Otra innovación del Decreto RTC-2 consiste en prever que la DNIT elabore un perfil de riesgo del contribuyente RTC, incluido el de sus personas vinculadas (representantes, principales accionistas o socios), el cual será tenido en cuenta durante los procesos de seguimiento continuo del cumplimiento de las obligaciones por parte de los importadores.

Finalmente, el Decreto RTC-2 previó que la DNIT procederá a suspender la calidad de beneficiario del RTC de aquellos contribuyentes respecto de los cuales se detecte alguna de las siguientes situaciones durante un proceso de control o verificación:

- No se localice al beneficiario del RTC o a sus representantes legales en el domicilio declarado en el registro del RTC.

- El importador o sus representantes legales no concurran a las convocatorias realizadas por la DNIT sin mediar causa debidamente fundamentada.

- El importador o sus representantes legales hagan caso omiso a uno o más requerimientos realizados por la DNIT.

La suspensión para operar bajo el RTC será levantada una vez que la o las situaciones que dieron lugar a esta medida sean subsanadas en la forma y condiciones a ser determinadas por la DNIT.

Si desea conocer más sobre el RTC y el Decreto N° 2063/2024 que lo estableció, le invitamos a leer el artículo publicado al respecto en esta web haciendo clic aquí .

► Decreto N° 3.108/2019 – Se fija para el 2025 el porcentaje de las garantías a ser presentadas para el régimen acelerado de devolución del IVA (ACTUALIZACIÓN)

El artículo 102 de la Ley Tributaria previó que los exportadores y fleteros puedan solicitar la devolución acelerada del IVA crédito afectado a sus operaciones de exportación o de flete de exportación, presentando para ello una garantía bancaria, financiera o póliza de seguro con una vigencia mínima de 90 días hábiles desde la fecha en que se presente la solicitud de devolución.

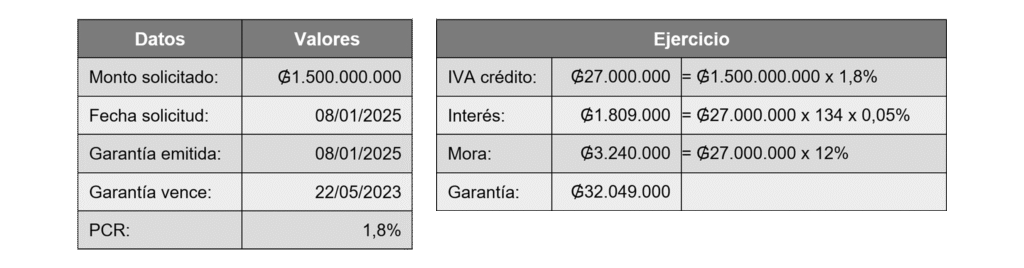

En las primeras 3 solicitudes de devolución por el régimen acelerado, la garantía debe cubrir el 100% del capital del IVA crédito requerido a la DNIT, más accesorios. A partir de la cuarta solicitud, la garantía solo debe cubrir la porción del IVA crédito que resulte del porcentaje promedio de los créditos rechazados («PCR”) bajo el régimen acelerado en los meses de enero a noviembre del año anterior, más accesorios.

Para establecer el valor de la garantía, el solicitante debe multiplicar el PCR por el IVA crédito cuya devolución solicita. Al monto resultante se deben adicionar los siguientes accesorios legales, calculados hasta la fecha de vencimiento de la garantía sobre el monto del IVA crédito que resulte del PCR: interés diario del 0,05% y multa por mora del 12%.

La DNIT publica anualmente el PCR, y en esta ocasión el mismo se fijó en 1,8% para el 2025. Este PCR representa una disminución de 168 puntos básicos (-1,68%) respecto del 2024, lo que supone prácticamente una reducción a la mitad del fijado para el año pasado, que fue del 3,48%. De esta forma se volvió a niveles similares al 2023, cuyo PCR fue del 1,75%. A esta publicación la DNIT acompañó el siguiente ejemplo de cálculo para la garantía:

Una forma más directa de expresar la cobertura total de la garantía como porcentaje del IVA crédito se logra expresando los accesorios como porcentajes del PCR. Esto se consigue al estimar a los intereses en 6,7% (134 días por 0,05%) y a la multa por mora en 12%, los que sumados llegan al 19,7% del PCR, que puede redondearse en 20%. Para agregar este porcentaje de manera directa al PCR se lo debe expresar como 1,20 veces el PCR, que por un PCR de 1,8% supone una garantía total del 2,16% del IVA crédito.

En los casos en que la garantía bancaria, financiera o póliza de seguros resulte inferior al monto rechazado, el contribuyente deberá abonar de manera inmediata la diferencia a favor del Fisco, más los accesorios legales que serán calculados hasta el pago total.

► Resolución N° 01/2024 – Las personas jurídicas que se inscriban como nuevos contribuyentes en el RUC deberán emitir sus comprobantes únicamente de forma electrónica.

Por medio de la Resolución General DNIT N° 01/2024, se dispuso que a partir del 01 de Enero de 2025 las personas jurídicas que se inscriban como nuevos contribuyentes en el RUC únicamente podrán emitir sus comprobantes de forma electrónica, por medio del sistema E-Kuatia o del sistema E-Kuatia’i, con la excepción del comprobante de retención virtual.

A fin de garantizar esta medida, la resolución también establece que, a partir de la fecha mencionada, la DNIT ya no otorgará timbrados para medios de generación de comprobantes que sean diferentes al electrónico, exceptuándose también de esta medida el ya mencionado comprobante de retención virtual.

Lo anterior modificó lo establecido en la Resolución General N° 105/2021, por la cual se había establecido el 01 de enero del 2024 como fecha de inicio de la medida. El motivo respondió al objetivo de lograr una implementación sostenible y gradual del Sistema Integrado de Facturación Electrónica Nacional (“SIFEN”), cuyo reglamento general fue actualizado en diciembre de 2023, por el Decreto N° 872/2023.

De esta manera la aplicación generalizada de la facturación electrónica se cumple a los 3 meses de haberse agotado el calendario de obligatoriedad previsto en el artículo 1 de la Resolución General SET N° 105/2021, cuya última fecha de aplicación, prevista para el Grupo 10 en el esquema de obligatoriedad, fue el 01 de octubre de 2024. De esta manera, los nuevos contribuyentes afectados por esta medida se convierten en una suerte de Grupo 11 de la facturación electrónica.

FEBRERO – 2025:

► Decreto N° 3.339/2025 – Se incorpora al ordenamiento jurídico paraguayo la prórroga al límite de cambios en las listas de excepciones al AEC del Mercosur

El AEC busca establecer una carga aduanera uniforme de todos los Estados parte del Mercosur hacia los bienes de terceros países en el marco de su proceso de integración regional. Sin embargo, debido a la disparidad de desarrollo entre los distintos Estados parte y a la necesidad de competitividad económica de la región, en la Decisión CMC N° 58/10 se previó que cada Estado pueda establecer un listado de excepciones al AEC, dentro de los siguientes límites:

- No puede superar cierta cantidad de códigos NCM, fijada para cada Estado en particular (el límite de Paraguay es de 649 códigos NCM).

- No puede extenderse más allá de cierta fecha límite, fijada en forma distinta para cada Estado (la fecha límite de Paraguay es el 31 de diciembre de 2030).

- No podrá ser modificado más del 20% de los códigos NCM incluidos en las listas de excepciones cada 6 meses (el límite de Paraguay sería de 129 códigos NCM).

Este último límite de modificación a la cantidad de códigos NCM que pueden ser modificados como parte de las listas de excepción al AEC limita la capacidad de los Estados parte del Mercosur de adaptar sus instrumentos de política aduanera a sus necesidades coyunturales específicas. En atención a esto, se dictó la Decisión CMC N° 12/23, que autoriza a los Estados parte a suspender ese límite hasta el 31 de diciembre de 2025, lo cual fue internalizado por Paraguay a través del Decreto N° 3.339/2025.

► Decreto N° 3.379/2025 – Se incorporan al ordenamiento jurídico paraguayo varias modificaciones a la NCM y a su correspondiente AEC

La NCM es un instrumento de política económica y aduanera de los Estados parte del Mercosur que está en constante cambio y adecuación a las necesidades técnicas y económicas del Mercosur como un bloque. En atención a esto, la misma sufre de constantes cambios y actualizaciones, siendo algunas de ellas las ocurridas en las Resoluciones GMC N° 05/23, 27/23, 28/23, 29/23, 30/23, 31/23 y 39/23, todas las cuales fueron incorporadas al ordenamiento jurídico nacional por el Decreto N° 3379/2025.

El detalle de los códigos NCM modificados aquellas resoluciones puede ser consultado en el anexo del Decreto N° 3379/2025, el cual se encuentra disponible aquí.